Em artigo especial, Victoria Werneck, economista-chefe da Icatu, faz uma avaliação do panorama econômico mundial e brasileiro.

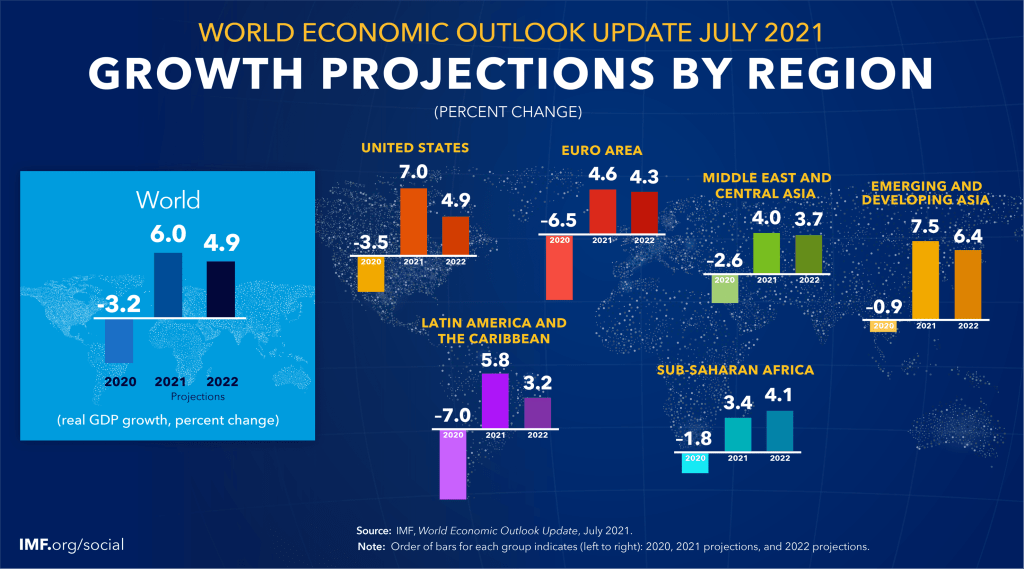

Como já temos frisado várias vezes, a pandemia do COVID-19 causou a maior recessão mundial desde a Grande Depressão de 1929, mas acabou se mostrando bem menos grave do que inicialmente esperado, tanto no caso da economia mundial, quanto no caso do Brasil. Brasil. Não só o PIB caiu menos do que se esperava no ápice da incerteza no segundo trimestre do ano passado, como que a recuperação da atividade econômica em formato de V foi muito rápida e robusta. De fato, em junho de 2020, o Fundo Monetário Internacional (FMI) estimava uma queda do PIB mundial de 4,9% para o ano passado e uma expansão de 5,4% para 2021. 2020 acabou fechando com uma contração menor do PIB mundial, de 3,2% e a última estimativa do FMI para o PIB global de 2021, divulgada em julho, é de uma expansão de 6%.

A vacinação em massa e os cuidados necessários para evitar contágios tem sido determinantes para apoiar a recuperação rápida e robusta. Estados Unidos é um bom exemplo.

EUA: TAXA DE DESEMPREGO

Gostaríamos de lembrar que na Grande Depressão, que eclodiu em outubro de 1929, a economia mundial só começou a se recuperar em 1933 e a taxa de desemprego chegou perto dos 25%. Ou seja, houve um grande aprendizado de lá para cá. O uso imediato, na maioria dos países, de políticas fiscal e monetária ultra expansionistas foram a clave do sucesso.

No caso do Brasil, também na pior das estimativas, se esperava uma queda do PIB de cerca de 7% no ano passado e o resultado acabou fechando em queda da 4,1%. Trata-se de uma queda brutal ainda, mas bem menos grave do que se esperava no auge da incerteza pós eclosão da pandemia do Coronavírus. Não podemos deixar de reconhecer que ainda há bastante imprevisibilidade sobre o controle total da pandemia, que ainda trará muita volatilidade aos mercados, em especial tendo em vista o aparecimento e expansão da variante Delta do Coronavírus. Entretanto, olhando para frente, o cenário é bastante mais otimista do que se pensava em abril/maio de 2020.

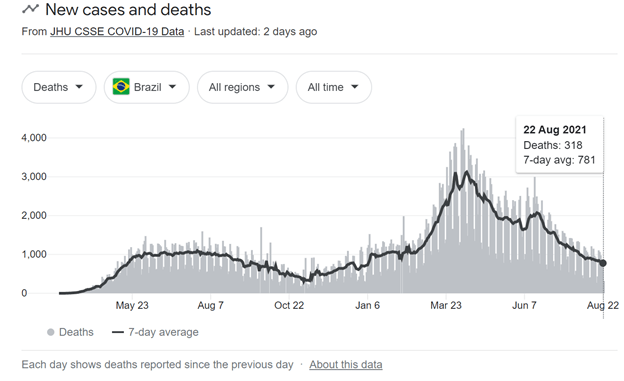

O Brasil começou a vacinação com atraso e com falta de vacinas para poder proceder à vacinação em massa quando surgiu a segunda onda do Covid-19 no início deste ano. Uma vez que avançou a vacinação o número de mortes começou a cair de forma consistente. No auge da segunda onda, no início de abril deste ano, havia mais de 3.000 mortes por dia em média. Nos sete dias até 22 de agosto, a média diária de mortes tinha despencado para 781, como mostra o gráfico acima.

Apesar do surgimento dessa segunda onda tão forte no Brasil (e no mundo), a recuperação do nível de atividade se manteve consistente nestes últimos meses. O PIB do Brasil está se expandindo desde o terceiro trimestre de 2020. No primeiro trimestre deste ano, o PIB cresceu 1,20% em relação ao quarto trimestre do ano passado. Isto corresponde a um crescimento anualizado de 4,89%. Foi uma grata surpresa tendo em vista os diversos fechamentos de comércio, bares e restaurantes, impostos pelos governadores e prefeitos na esteira do aumento exponencial do número de casos e mortes por Covid-19. É bom destacar que tanto a confiança do empresário industrial da Confederação Nacional da Indústria (63,2 pontos em agosto, em comparação a uma média histórica de 54 pontos), como a confiança do consumidor da Fundação Getúlio Vargas (em julho alta de 37,4% em relação ao fundo do poço em abril de 2020), vem aumentando de forma consistente.

O PIB vinha crescendo de forma sustentada, embora bem lenta. Em fins de 2019 ainda estava 3,2% abaixo do pico histórico do primeiro trimestre de 2014. No final do segundo semestre de 2020, o PIB tinha despencado quase 11,1% comparado a fins de 2019. Do fundo do poço, o PIB já se recuperou mais de 12,6%. No primeiro trimestre deste ano, o volume de tudo que o país produz na agropecuária, na indústria e nos serviços já atingiu quase o mesmo valor do último trimestre de 2019 (pré-pandemia). Sem dúvida, a recuperação foi rápida e robusta. De todo modo, o que é triste é reconhecer que o Brasil teve mais uma década perdida, não por um efeito devastador da pandemia, mas principalmente por uma profusão de políticas econômicas erradas no governo da presidente Dilma Roussef. Nos três anos entre 2014 e 2016, o PIB per capita despencou 8,59%, o que levou a que o PIB per capita de 2020 fosse menor que o de 2010!

Diante da recuperação que está em curso, apesar da nova onda da variante Delta, espera-se que o PIB do Brasil cresça acima de 5% em 2021. O último dado da mediana do consenso de mercado do Relatório Focus do Banco Central, do dia 20 de agosto, mostra crescimento de 5,27% para este ano. O dado é bem vindo, mas de todo modo, seria pior que a última estimativa do FMI para o crescimento do PIB mundial de 6% e de robustos 7% para o PIB americano.

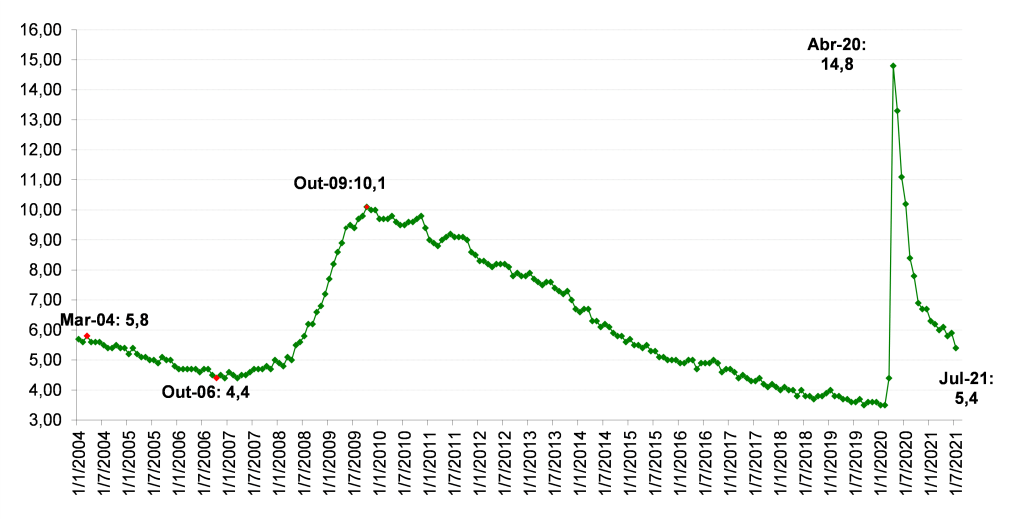

O último dado sobre taxa de desemprego, referente ao mês de maio, é de um percentual de 14,6% de desempregados, correspondendo a 14,8 milhões de pessoas. Sem dúvida o número é altíssimo, mas lembramos aqui que no pior momento da incerteza trazida pela pandemia em abril/maio de 2020, havia expectativa que a taxa de desemprego pudesse chegar aos 18%, o que nunca ocorreu nem de perto.

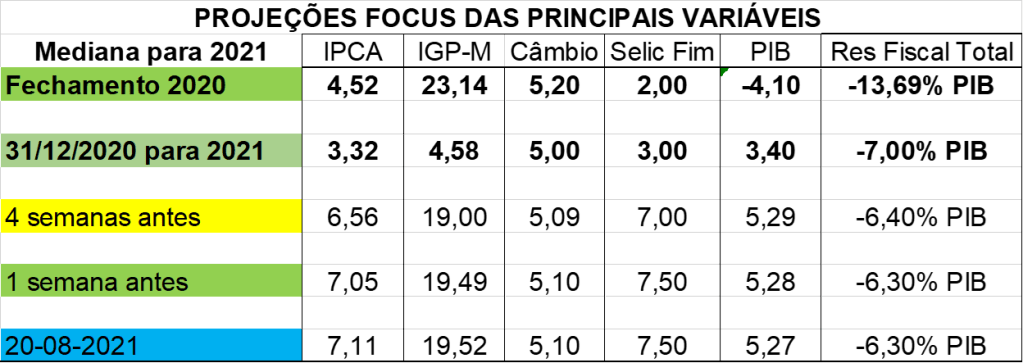

Ao analisar os dados do consenso de mercado do quadro acima, percebemos a enorme disparidade entre o que era o consenso para 2021 no finalzinho de 2020 (segunda linha) e o consenso atual. Do ponto de vista do PIB, uma boa surpresa porque passou de crescimento projetado de 3,40% para 5,27%. Mas, a inflação medida pelo IPCA e pelo IGP-M pioraram de tal forma que o Banco Central teve que retomar uma política de aumentos da taxa Selic a partir de meados de março, quando o COPOM decidiu um primeiro aumento de 0,75 pontos percentuais, de 2% para 2,75%. Atualmente, a Selic está em 5,25% e não fechará 2021 em menos de 7,50%. O Banco Central já está atuando de forma mais célere de olho em 2022. A inflação de 2021 já não será impactada de forma positiva pela política monetária, mas é imprescindível que o Banco Central retome o controle das expectativas de inflação do ano que vem.

Em termos de inflação, o que aconteceu é que houve um repique forte do IGP-M desde 2020, por conta do aumento dos preços por atacado e da forte desvalorização do Real. Nos doze meses até julho, o IGP-M registrou inflação de extraordinários 33,83%. Afinal os fortes aumentos dos preços por atacado acabaram influenciando negativamente os preços ao consumidor e o IPCA fechou com inflação de 8,99% nos doze meses até julho. Esta taxa supera em muito a meta central de inflação para o ano, que é de 3,75%, e supera o teto do regime de metas, que é de 5,25%. Dentro desse IPCA em doze meses tão salgado, devemos destacar que os preços de alimentação no domicílio aumentaram demais. Isto é que mais impacta negativamente o orçamento das famílias mais vulneráveis. Com efeito, o total de alimentação no domicílio subiu 16,04% nos doze meses até julho. Dentro dos ítens de alimentação, gostaríamos de destacar os aumentos de produtos que fazem parte da alimentação básica dos brasileiros: feijão preto (alta de 19,13%) e arroz (alta de 39,69%). Só para registrar a alta de preços de um ítem de carne de segunda, nesse mesmo período, apresentamos o imenso aumento do kilo do acém (36,65%).

A Selic foi mantida por um período excessivamente longo em 2,0%, de início de agosto de 2020 até meados de março de 2021. Como dito acima, agora o Banco Central se viu obrigado a começar a apertar de forma firme a política monetária, para que a inflação não fuja ao controle, sobretudo em um cenário de retomada do crescimento. De todo modo, o Banco Central ganhou autonomia legal neste ano, votada pelo Congresso em fevereiro, e portanto, com o ganho de credibilidade, não se devem esperar mais no Brasil taxas de juros de dois dígitos altas, como assistimos por tanto tempo no passado. Juros reais (acima da inflação) baixos, comparados ao desempenho histórico do Brasil, vieram para ficar.

No Brasil, assim como no exterior, houve necessidade de aumentar drasticamente o gasto público para mitigar os efeitos nefastos da pandemia sobre a incapacidade de muitos para gerar a sua renda no ambiente de distanciamento social e semi-lockdown. Em 2020, o déficit nominal do setor público fechou em espantosos 13,6% do PIB, comparado a 5,9% do PIB em 2019. Ainda há expectativa de manutenção de déficits públicos elevados em 2021, tanto em países que podem sustentá-los, como naqueles cujas contas públicas já estão muito fragilizadas, como é o caso do Brasil. Mesmo com crescimento, o maior desafio para o Brasil será equacionar as contas públicas, tendo em vista que a dívida bruta do Governo Geral pulou de 75,8% do PIB em fins de 2019 para 84% do PIB em fins de junho deste ano. Pelo menos, o orçamento de 2021 incluiu alguns mecanismos para que os gastos não saiam totalmente do controle. De todo modo, para 2022 apareceu um esqueleto de dívida pública no armário, precatórios da União em torno de R$89 bilhões, comparados a cerca de R$55 bilhões neste ano. Os precatórios bem maiores deveriam ser pagos integralmente em 2022 e o governo está às voltas com que fazer. Não pagá-los, como a lei manda, caracteriza moratória desta dívida. É por conta da péssima condução deste problema por parte do Ministério da Economia que houve uma perda de credibilidade em títulos da dívida mobiliária federal. O governo precisa negociar melhor o tema dos precatórios ou cortar algum gasto para poder acomodá-los no orçamento, além do aumento que se pretende dar ao antigo Bolsa Família, agora chamado de Auxílio Brasil. Esses são os próximos capítulos da novela fiscal.

Victoria Werneck, é economista-chefe da Icatu e uma das mais respeitadas especialistas do mercado.