Em artigo especial, Victoria Werneck, economista-chefe da Icatu, faz uma avaliação do panorama econômico mundial e brasileiro.

A enorme incerteza trazida pela paralisia da economia após a inesperada eclosão da pandemia do Covid-19, em março de 2020, acabou se mostrando menos grave do que inicialmente esperado, tanto na economia mundial, quanto no Brasil. De fato, em junho de 2020, o Fundo Monetário Internacional (FMI) estimava uma queda do PIB mundial de 4,9% para o ano. O dado realizado foi de uma queda bem menor, de 3,3%. No caso do Brasil, também na pior das estimativas, se esperava uma queda do PIB de cerca de 7% e o resultado acabou fechando em queda de 4,1%. Trata-se de uma queda brutal ainda, mas bem menos grave do que se esperava no auge da incerteza pós-eclosão da pandemia do Coronavírus. Não podemos deixar de reconhecer que ainda há bastante imprevisibilidade sobre o controle total da pandemia, que ainda trará muita volatilidade aos mercados. Entretanto, olhando para frente, o cenário é bastante mais otimista do que se pensava há um ano.

As projeções de desempenho do PIB mundial do Fundo Monetário Internacional continuam a melhorar para 2021 e 2022. A última projeção de abril deste ano é de expansão de 6% para a economia mundial, em 2021, e de 4,4%, em 2022. Se não houver novas surpresas negativas e a vacinação continuar em ritmo forte, o cenário econômico mundial tende a melhorar significativamente.

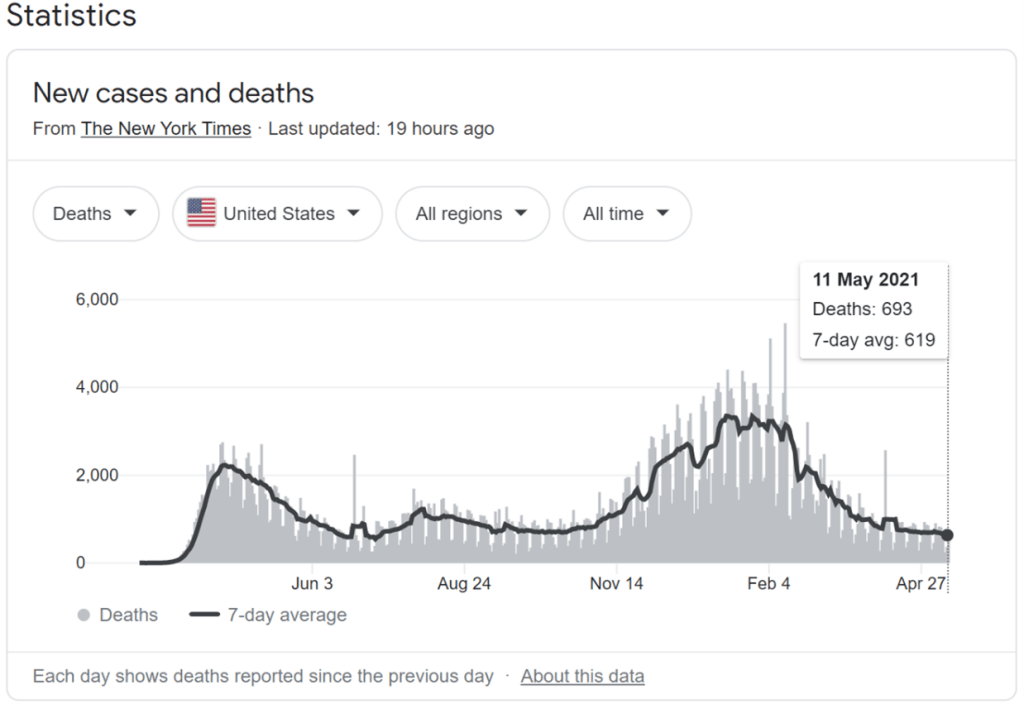

A vacinação em massa tem sido importantíssima para determinar a volta firme da atividade econômica. Países que avançaram muito na vacinação já estão com perspectivas de crescimento bem maiores do que os outros. Os Estados Unidos são um exemplo marcante, desde que o novo presidente Joe Biden colocou como prioridade “vacinar, vacinar e vacinar”, em franco contraste com o “negacionista” ex-presidente Donald Trump. A queda de mortes por Covid-19 nos EUA desde que Biden assumiu a presidência, em 20 de janeiro deste ano, é espetacular.

A média móvel de mortes diárias por Covid-19 nos últimos sete dias, até 11 de maio, foi de 619 pessoas (isto é, 0,19 mortos para cada 100 mil habitantes).

O Brasil está muito atrasado na vacinação, mas mesmo assim vários indicadores de atividade mostram uma recuperação em “V” boa. Mas a trajetória de crescimento nos próximos meses seria bastante mais firme se o avanço rápido da vacinação permitisse a volta à normalidade bem antes do fim do ano. O gráfico da média móvel de mortes em sete dias correspondente ao Brasil é elucidativo das consequências nefastas do governo não ter tomado as providências necessárias para disponibilizar vacinas para todos a tempo e a hora. O triste é que o Brasil é um exemplo de país que sabe vacinar em massa. As campanhas de vacinação contra várias doenças sempre têm sido um sucesso.

O pico da segunda onda de mortes se deu em fins de março e começo de abril. Reparem que, à medida que a vacinação avançou, felizmente, no final do gráfico, houve uma queda consistente na média móvel de mortes diárias em sete dias. De todo modo, em grande contraste com os Estados Unidos, a média móvel de mortos por Covid-19 nos sete dias, até 11 de maio, foi de cerca de 2 mil por dia (isto é, 0,94 mortos para cada 100 mil habitantes).

Como dissemos antes, a recuperação econômica no Brasil está em curso, mas o PIB em 2021 não há de crescer muito mais do que 3,5%, o que significa que o Brasil continuará a ter um desempenho pior que as projeções de crescimento do FMI, de 6% para a economia mundial e de robustos 6,4% estimados para os Estados Unidos.

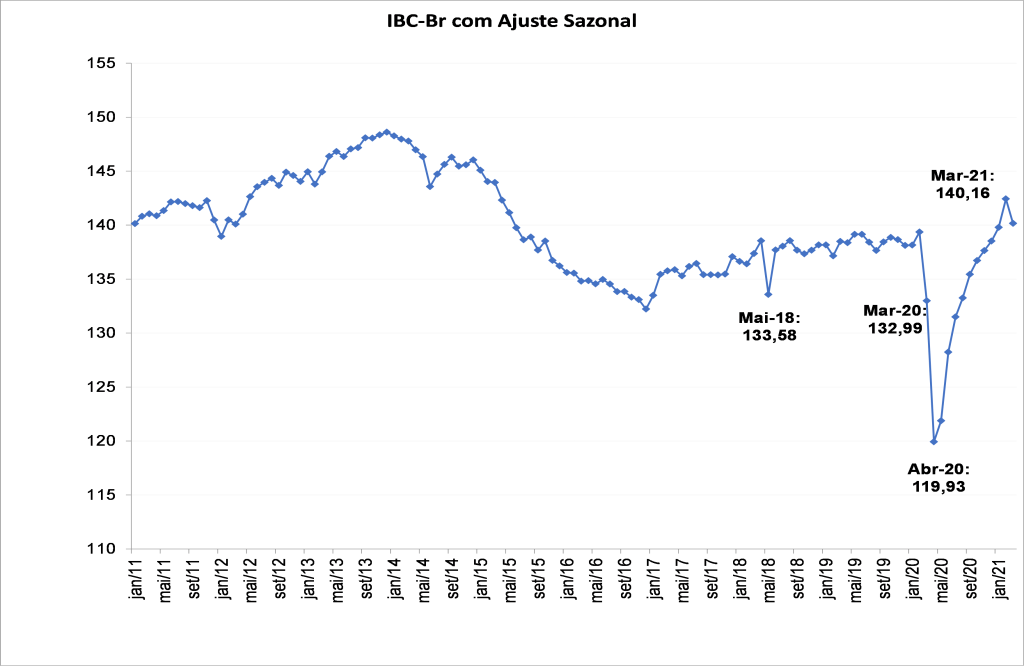

O índice de atividade do Banco Central (IBC-Br), que é uma prévia do PIB, subiu 2,89% no primeiro trimestre deste ano em relação ao mesmo período do ano anterior. Em 2020, o IBC-Br tinha caído 4,03% em relação a 2019, o que mostra a grande aderência que o índice tem em relação ao próprio PIB, já que, quando o PIB foi divulgado em março, a queda registrada foi de 4,1%.

O índice de março de 2021 foi uma surpresa positiva, porque as projeções eram de uma queda bem maior da atividade, dados os diversos fechamentos de comércio, bares e restaurantes impostos pelos governadores e prefeitos na esteira do aumento exponencial do número de casos e mortes por Covid-19. Na série com ajuste sazonal, o IBC-Br de março de 140,16 pontos caiu 1,59% em relação a fevereiro, quando a mediana das projeções do mercado apontavam para queda bem maior, de 3,3%. O índice de março já é 0,6% maior que o de fevereiro de 2020 (sem pandemia) e representa expansão de 16,9% em relação a abril de 2020 (o fundo do poço do Coronavírus). Em suma, a partir de maio de 2020 só houve boas notícias.

O último dado sobre taxa de desemprego, referente ao mês de fevereiro, é de um percentual de 14,4 de desempregados, correspondendo a 14,4 milhões de pessoas. Sem dúvida o número é altíssimo, mas lembramos aqui que no pior momento da incerteza trazida pela pandemia, em abril/maio de 2020, havia expectativa de que a taxa de desemprego pudesse chegar aos 18%, o que nunca ocorreu, nem de perto.

Em termos de inflação, houve um repique forte do IGP-M desde 2020, por conta do aumento dos preços por atacado e da forte desvalorização do Real. Nos doze meses até abril, o IGP-M registrou inflação de extraordinários 32,02%. Afinal, os fortes aumentos dos preços por atacado acabaram influenciando negativamente os preços ao consumidor e o IPCA fechou com inflação de 6,76% nos doze meses até abril. Essa taxa supera em muito a meta central de inflação para o ano, que é de 3,75%, e supera o teto do regime de metas, que é de 5,25%. O Banco Central começou um ciclo de aumentos da taxa Selic já com vistas a 2022. A nossa projeção atual para o IPCA de 2021 é de que feche em 5,20% e a Selic não menos do que 5,5%. A Selic foi mantida por um período excessivamente longo em 2,0%, de início de agosto de 2020 até meados de março de 2021. Agora, o Banco Central se viu obrigado a começar a apertar de forma firme a política monetária, já com dois aumentos consecutivos de 0,75% na Selic, para que a inflação não fuja do controle, sobretudo em um cenário de retomada do crescimento. De todo modo, o Banco Central ganhou autonomia legal neste ano, votada pelo Congresso, e, portanto, com o ganho de credibilidade, não se devem esperar taxas de juros de dois dígitos mais no Brasil, como assistimos por tanto tempo no passado. Juros reais baixos, comparados ao desempenho histórico do Brasil, vieram para ficar.

No Brasil, assim como no exterior, houve necessidade de aumentar drasticamente o gasto público para mitigar os efeitos nefastos da pandemia sobre a incapacidade de muitos para gerar renda no ambiente de distanciamento social e semi-lockdown. Em 2020, o déficit nominal do setor público fechou em espantosos 15,8% do PIB, comparados a 5,9% do PIB em 2019. Ainda há expectativa de manutenção de déficits públicos elevados em 2021, tanto em países que podem sustentá-los como naqueles cujas contas públicas já estão muito fragilizadas, como é o caso do Brasil. Mesmo com crescimento, o maior desafio para o Brasil será equacionar as contas públicas, tendo em vista que a dívida bruta do Governo Geral pulou de 75,8% do PIB, em fins de 2019, para 89,1% do PIB, em fins de março deste ano. Pelo menos, o orçamento de 2021 acabou de ser votado faz pouco tempo e inclui alguns mecanismos para que os gastos não saiam totalmente do controle.

Victoria Werneck, é economista-chefe da Icatu e uma das mais respeitadas especialistas do mercado.