Compras no crediário, à prazo, parceladas, financiadas, divididas ou pagas em prestações, ou em X vezes. O brasileiro evita tanto pagar o valor total de um produto no ato de sua aquisição que o vocabulário criado para definir modalidades de crédito é extenso.

O “hábito” é tão popular que 53% da população adulta revelou possuir ao menos uma compra parcelada no mês de março de 2019, segundo um estudo da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil).

A prática, no entanto, pode ser perigosa para o consumidor, pois é uma das grandes responsáveis pelas dívidas das famílias. A Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mostrou uma nona alta consecutiva no número de endividados em setembro. Foram 65,1% de famílias. Em agosto, o índice foi de 64,8%, enquanto no mesmo mês de 2018 era de 60,7%.

Por conta desses números tão altos, especialistas, normalmente, dão preferência para pagamentos à vista. Será, no entanto, que eles são mesmo as melhores opções?

Depende do chamado custo oportunidade. A alternativa que tiver o menor custo é a melhor. Por exemplo, uma pessoa que tem R$ 1 milhão deve comprar uma casa ou aplicar esse dinheiro e viver de aluguel? Pergunta semelhante pode ser feita na hora de se decidir sobre pagamento à vista ou parcelado.

Qual pagamento é mais vantajoso: à vista ou parcelado?

Não existe uma resposta exata para esta pergunta de “à vista ou parcelado”, visto que, para todas as compras temos que analisar o que mais vale a pena. Por exemplo, se uma pessoa tem um valor x investido, compensa ela sacar esse dinheiro para pagar uma compra à vista e perder a rentabilidade da aplicação?

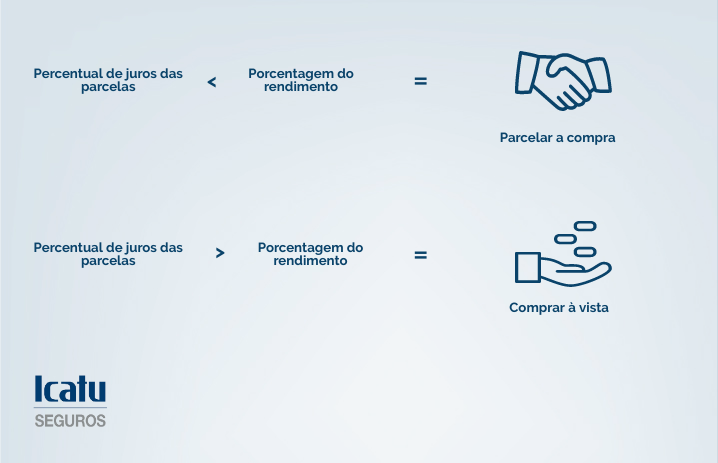

Para tomar essa decisão é essencial notar o percentual do rendimento de seu investimento e o dos juros das parcelas, pois a maioria das compras a prazo possuem juros.

Se o percentual de juros das parcelas for menor do que a porcentagem do rendimento, vale a pena manter a aplicação e parcelar a compra. Mas, se for ao contrário, ou seja, a porcentagem de juros das parcelas for maior do que a do rendimento, vale a pena sacar o dinheiro e pagar essa compra à vista.

Ficou confuso? Veja o infográfico abaixo e entenda melhor:

Vantagens das compras à vista

Como já explicado, evitar o endividamento é a principal vantagem da compra à vista, principalmente, para indivíduos que não conseguem manter uma boa organização financeira.

O problema de pagar parcelas a longo prazo é que a pessoa pode ficar desempregada antes de conseguir quitar o produto, além de consumir todo o limite do cartão de crédito, se afogando em dívidas. Segundo a pesquisa da CNC, o cartão é a principal forma de endividamento, com 79,5% das famílias.

Outra vantagem evidente é quando a compra à vista oferece desconto. Nesse caso, fica bem claro que a compra parcelada possui juros embutidos. No entanto, para avaliar o verdadeiro custo oportunidade faça uma comparação com um fundo de renda fixa que possui um rendimento de acordo com a taxa Selic.

Atualmente, a taxa está em 4,5% ao ano. Isso significa que você deve buscar descontos maiores que o seu recurso alocado renderia.

Vantagens das compras a prazo

A pergunta que a pessoa deve se fazer é: “o item que preciso comprar é supérfluo ou necessário?”. Se for a segunda alternativa e o produto for muito caro, como uma casa ou um carro para trabalho, que são incompatíveis com a renda média do trabalhador brasileiro, a escolha a prazo é a única possível.

O pagamento parcelado pode ser, contudo, vantajoso se o valor à vista for exatamente igual ao dividido. Ou seja, quando a expressão “sem juros” é real e não apenas uma ferramenta de marketing.

Nessa situação, o consumidor deve analisar bem em quantas prestações pagar para poder ter certeza de que terá condições de saldar a dívida mesmo se perder o emprego. “A ideia do ‘quanto mais vezes melhor’ causa uma falsa impressão e acaba comprometendo o orçamento doméstico. A pessoa ganha R$ 1.000, mas, na verdade, só tem R$ 900, porque R$ 100 já estão comprometidos”, explica Delcio Filho, especialista da Icatu Seguros.

Delcio também acredita que existem produtos que são melhores de serem comprados a prazo do que outros. “Os desejados eletrônicos são mais caros, por isso, ter acesso ao bem com o financiamento é o caminho mais fácil. Agora, parcelar compra de mercado é uma bola de neve, pois precisa-se consumir alimentos todos os meses e a renda fica comprometida com o consumo do mês anterior. É complicado.”

De acordo, com a pesquisa da CNDL, 65% das pessoas pagam eletrônicos a prazo, 44%, roupas e calçados, 32%, remédios, 26%, alimentação fora de casa e delivery, e 26%, compras de supermercado.

A pesquisa também mostrou que 13% dos entrevistados disseram achar desnecessário fazer alguma análise antes de optar por uma modalidade de crédito. Esse, na verdade, é o dado mais preocupante, pois no fim, tanto à vista quanto parcelado, o importante mesmo é fazer uma pesquisa para avaliar qual a melhor opção se encaixa à sua situação.

Ao verificar o seu custo oportunidade e evitar comprar por impulso o que não se pode pagar, você se torna um consumidor consciente. Organização e planejamento são sempre os segredos para não ter a conta no vermelho.

Agora que você já conhece as oportunidades dos pagamentos à vista ou parcelado, que tal conferir também o que é e como fazer um fundo de emergência?