Quando se fala em previdência privada, você ouve bastante essas duas siglas: VGBL e PGBL. Afinal, qual a diferença entre eles? E quais são os cuidados que devem ser levados em conta antes de escolher um plano de previdência privada?

Para te ajudar nesse processo, neste artigo vamos te ensinar tudo o que você precisa saber sobre a modalidade Vida Gerador de Benefício Livre (VGBL). Acompanhe e entenda!

Como funciona a previdência privada no geral?

A previdência privada é um tipo de investimento para objetivos de médio a longo prazo. O investidor escolhe o valor que quer receber futuramente e, a partir daí, contribui com valores no plano contratado. Essas contribuições podem ser mensais ou esporádicas.

O dinheiro aplicado vai ter uma rentabilidade, mas, antes de contratar a previdência, é necessário analisar alguns pontos:

O que é VGBL?

O Vida Gerador de Benefício Livre, ou simplesmente VGBL, é um tipo de plano de previdência privada.

O VGBL é a opção mais indicada para quem declara o Imposto de Renda de forma simplificada, entre outros detalhes. Entenda o porquê.

Qual é a diferença entre VGBL e PGBL?

A diferença entre VGBL e PGBL está relacionada a dois pontos: a tributação que incide sobre cada modalidade no momento do resgate e o Benefício Fiscal, ou seja, o desconto concedido na declaração anual do Imposto de Renda.

Sobre o primeiro ponto, no plano VGBL, no momento em que o investidor for resgatar seu dinheiro, o Imposto de Renda que será debitado será calculado apenas sobre o rendimento do investimento. Já no PGBL, ele é calculado sobre o valor total (valor investido + rentabilidade).

A respeito do segundo ponto, as contribuições feitas no plano VGBL não podem ser reduzidas da declaração anual do IR. Já no modelo PGBL, o valor contribuído pode ser descontado da base tributável do Imposto de Renda, dentro do limite de 12%.

- Saiba mais: como declarar VGBL no imposto de renda?

Quais são as principais vantagens do VGBL?

Como em todo plano de previdência privada, o VGBL pode ter uma boa rentabilidade no médio e longo prazo. Além disso, os recursos aplicados não fazem parte do inventário, por isso são disponibilizados mais rapidamente para os herdeiros.

Também há a isenção do “come-cotas”. O termo se refere à cobrança semestral do IR sobre rendimentos em alguns tipos de investimentos, como fundos de investimento tradicionais de renda fixa, multimercados e cambiais.

Por fim, uma vantagem exclusiva do modelo VGBL em relação ao PGBL é que, no momento do resgate do dinheiro, a tributação do Imposto de Renda só será feita em cima do valor de rendimento, e não do total investido.

Como declarar VGBL no Imposto de Renda?

O VGBL precisa ser declarado no Imposto de Renda, pois é um produto tributável. Acompanhe abaixo o passo a passo de como declará-lo em cada situação.

Fiz contribuições ou aportes

Nos planos VGBL, as contribuições e os aportes não são dedutíveis da base de cálculo do Imposto de Renda.

No entanto, é preciso demonstrar o saldo remanescente de todos os investimentos mensais ou aportes efetuados no VGBL, a fim de comprovar a evolução patrimonial.

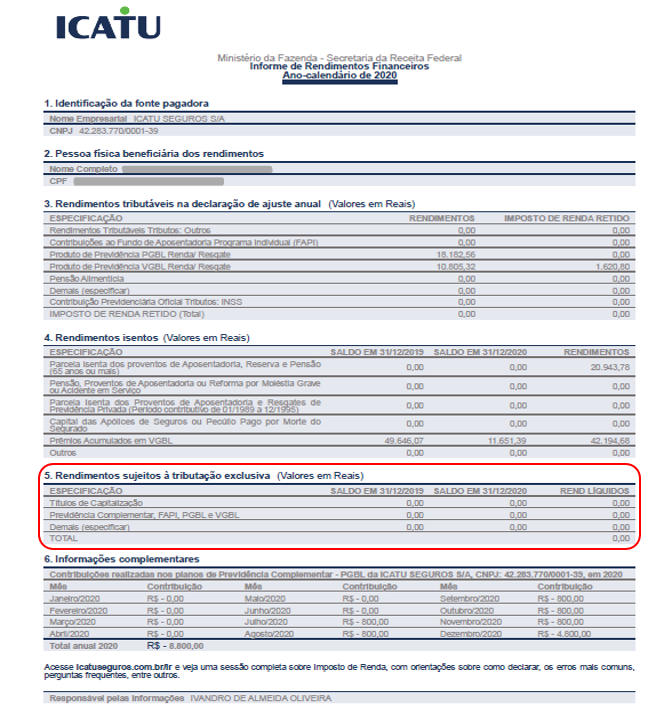

Essa informação está apresentada no Item 5 – Saldos em Conta Correntes e em VGBL, do Informe de Rendimentos Financeiros.

Como declarar VGBL nessa situação?

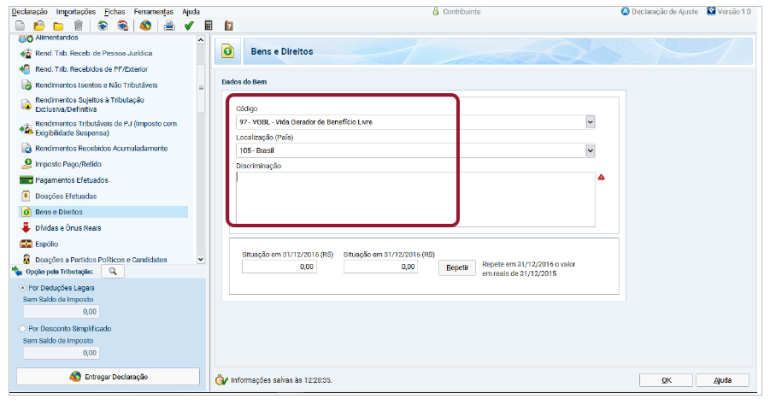

Informe no campo “Bens e Direitos” o código 97 – “VGBL – Vida Gerador de Benefício Livre” o saldo do ano anterior e do corrente.

Fiz um resgate ou recebi renda de um plano com tributação pela Tabela Progressiva de IR

Se, ao longo do ano, você recebeu renda ou efetuou resgates do seu plano, estes valores devem ser declarados. Nos planos de VGBL, é tributada somente a rentabilidade obtida dos valores aplicados na reserva.

Como a tributação do Imposto de Renda do seu plano utiliza a Tabela Progressiva, os valores estão registrados no Item 3 – Rendimentos Tributáveis na Declaração de Ajuste Anual, do Informe de Rendimentos Financeiros.

Como declarar VGBL nessa situação?

Esses valores devem ser lançados no campo “Rendimentos Tributáveis Recebidos de PJ pelo Titular”. Declare as seguintes informações:

Importante: No momento do resgate, a incidência de IR na fonte ocorre de forma antecipada à alíquota única de 15%. No recebimento de renda, há incidência de imposto, conforme a Tabela Progressiva de IR:

De qualquer forma, os valores pagos de IR serão compensados ou restituídos na sua Declaração de Ajuste Anual de IR, da mesma forma que ocorre com as despesas médicas, escolares ou de dependentes econômicos.

Rendimentos isentos

Os valores isentos pagos a título de Resgates e Benefícios estão disponíveis na coluna “Rendimentos” do Item 4 – Rendimentos Isentos do Informe de Rendimentos Financeiros.

Como declarar VGBL nessa situação?

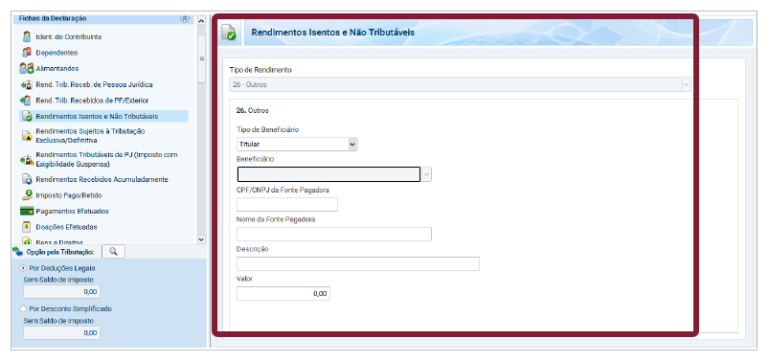

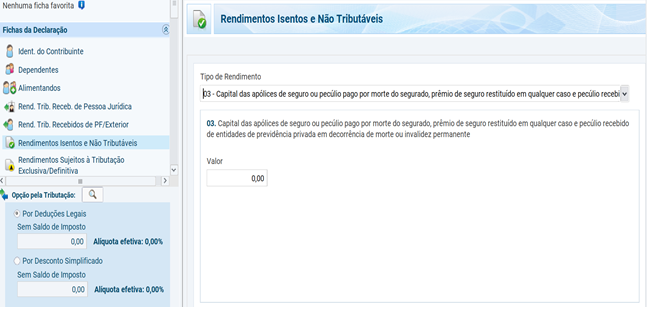

Os valores de rendimentos isentos devem ser lançados na linha 3 do campo “Rendimentos Isentos e Não Tributáveis”.

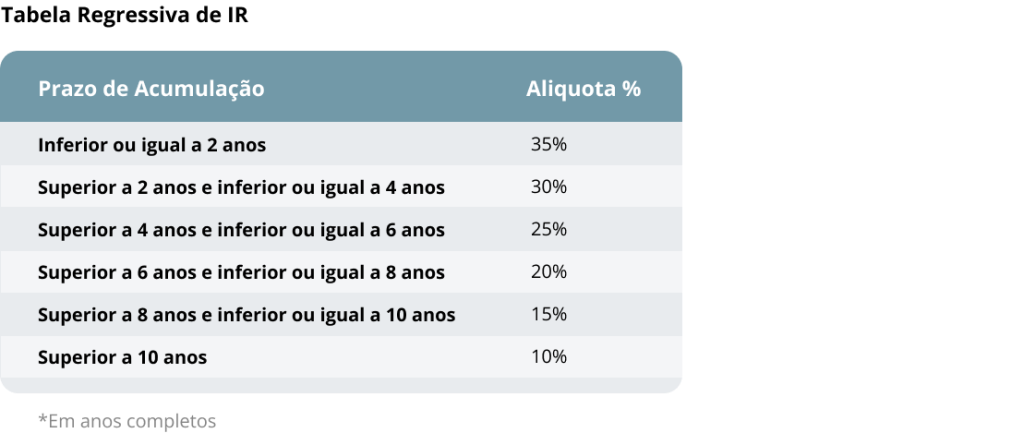

Fiz um resgate ou recebi renda de um plano com tributação pela Tabela Regressiva de IR

Se, ao longo do ano, você recebeu renda ou efetuou resgates do seu plano de previdência complementar, estes valores devem ser declarados. Nos planos de VGBL, é tributada somente a rentabilidade obtida dos valores aplicados na reserva.

Como a tributação do Imposto de Renda do seu plano de previdência complementar utiliza a Tabela Regressiva, os valores estão apresentados no Item 5 – Rendimentos Sujeitos à Tributação Exclusiva, do Informe de Rendimentos Financeiros.

Como declarar VGBL nessa situação?

Os valores de Rendimentos Recebidos devem ser lançados no campo “Rendimentos Sujeitos a Tributação Exclusiva/Definitiva”.

Importante: A Tabela Regressiva apresenta seis faixas de alíquotas decrescentes conforme o prazo de acumulação das suas contribuições e aportes. É um incentivo à poupança de longo prazo, já que o imposto diminui ao longo do tempo.

Lembre-se de que no momento do resgate ou do recebimento de renda, a incidência de IR ocorre de forma definitiva e exclusiva na fonte.

Saiba como a Icatu pode te ajudar!

Agora que você entendeu melhor como funciona a previdência privada do tipo VGBL, é preciso avaliar com cuidado seus objetivos e seu perfil para encontrar o plano certo para você.

O suporte da Icatu faz toda a diferença nesse processo. Além de ser uma empresa 100% brasileira e com mais de 30 anos de mercado, somos especialistas em oferecer segurança financeira para as pessoas — a cada quatro minutos, ajudamos uma família a se proteger financeiramente.

Por isso, conte com o nosso suporte e faça agora mesmo uma simulação online. A gente tem o plano perfeito para você!