Pensar no futuro é algo que fazemos corriqueiramente. Fazer planos, traçar objetivos e imaginar como estaremos daqui há um tempo é algo natural. E para quem tem filhos, esse pensamento em longo prazo é ainda mais relevante.

É aí que entra a importância da previdência para filhos. Você pode até estranhar esse assunto, mas é preciso entender que a previdência privada pode ser utilizada para vários fins, como proporcionar um intercâmbio, pagar os estudos etc.

Esse tipo de investimento pode, inclusive, trazer vantagens fiscais para os pais, ajudando-os a aumentar o valor da restituição do Imposto de Renda (IR). Quer saber mais vantagens da previdência para os filhos? Continue lendo e confira!

Previdência privada para filhos

Vamos começar explicando o que é previdência privada: trata-se de um investimento que ajuda as pessoas a realizarem seus objetivos em médio e longo prazo. Apesar de ser muito conhecida para a aposentadoria, ela pode ajudar a realizar vários planos, como comprar um carro, pagar a faculdade, entre outros.

Nesse sentido, fazer uma previdência enquanto os filhos ainda são crianças é muito vantajoso, pois você terá mais tempo para investir e consegue, inclusive, aplicar valores menores.

A boa notícia é que a previdência privada para os filhos está cada vez mais popular e você pode usá-la no planejamento financeiro da sua família.

Nesse tipo de investimento, você pode fazer uma contribuição financeira única, mensal ou até esporádica, caso receba um dinheiro a mais e queira investir. Esses valores são aplicados em um fundo previdenciário — essa tarefa fica a cargo das administradoras ou seguradoras, como a Icatu.

Depois de um período, você resgata o valor investido atualizado pelos rendimentos do seu investimento. Ou seja: a sua disciplina financeira tende a ser bem recompensada!

Além disso, até mesmo objetivos financeiros maiores e que parecem inacessíveis podem se tornar realidade com organização e a ajuda de um bom investimento, como a previdência privada.

Como fazer a previdência privada para filhos?

Fazer uma previdência privada para seus filhos é fácil. Para começar, é preciso fazer uma pesquisa para encontrar a empresa que oferece a melhor previdência privada para o seu caso.

Depois, deve definir o valor que será aplicado e a periodicidade, escolher entre os planos PGBL e VGBL (falaremos deles na sequência) e prontinho!

Dica: no site da Icatu é possível fazer uma simulação que te ajuda a encontrar a opção mais indicada para você!

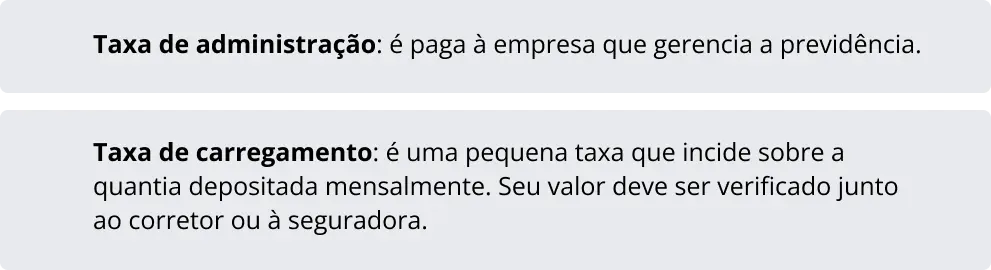

Quais são as taxas cobradas nos planos e a que se referem?

A previdência privada tem a incidência de algumas taxas, como explicamos a seguir.

Vale ressaltar que, na Icatu, os fundos de previdência são isentos da taxa de carregamento.

PGBL ou VGBL?

PGBL é a sigla para Plano Gerador de Benefício Livre, enquanto VGBL é a sigla para Vida Gerador de Benefício Livre. A principal diferença entre os dois planos é a sua tributação no Imposto de Renda.

O PGBL é indicado para quem faz a declaração completa do Imposto de Renda. Nesse caso, é possível abater os valores investidos no cálculo da declaração anual do IR, desde que ele não ultrapasse o limite de 12% da renda bruta anual. Porém, na hora de resgatar o dinheiro, o Imposto de Renda será cobrado sobre o valor total, ou seja, as contribuições feitas mais os rendimentos.

Por sua vez, o VGBL é indicado para quem faz a declaração simplificada ou é isento. Ele não permite abatimento no Imposto de Renda. No entanto, oferece uma vantagem na hora de resgatar o valor da previdência, já que o IR só incidirá sobre o valor dos rendimentos. Os valores investidos ficam isentos.

- Confira também: PGBL Vale a Pena?

Tabela regressiva ou progressiva?

Ainda falando de tributação, precisamos entender as diferenças entre as tabelas utilizadas.

Na tabela regressiva, a pessoa paga menos imposto de acordo com o tempo em que o dinheiro fica na previdência. Os descontos começam em 35% e caem para até 10% nos investimentos com mais de 10 anos.

Já na tabela progressiva, incidirá sobre os resgates das contribuições uma alíquota de 15% na fonte e, na Declaração de Ajuste Anual, o valor permanecerá submetido à tributação da tabela progressiva. Nela, os descontos variam de 0 a 27,5%.

Quais são as vantagens de um plano de previdência privada infantil?

A primeira vantagem é a simplicidade de começar a investir. Todo o processo é simples, assim como a realização das contribuições e o saque futuro.

Portanto, fazer uma previdência privada é indicado para todas as pessoas, inclusive aquelas que ainda acham que a caderneta de poupança é uma boa forma de economizar para o futuro.

Aliás, falando em poupança ou previdência privada para os filhos, precisamos esclarecer outra grande vantagem desse investimento: nela é possível obter ótimos retornos por meio de diferentes estratégias de investimentos em Renda Fixa e Renda Variável.

Embora a poupança tenha algum rendimento, geralmente ele não é capaz de preservar o seu poder de compra. Já com a previdência privada, é possível ter rendimentos reais e acima da inflação.

Existem ainda outras vantagens da previdência privada, como a portabilidade, a disciplina na economia e a segurança.

Leia também: Entenda melhor como funciona o rendimento da previdência privada.

Como funciona o resgate?

No contrato será informado o prazo ideal para o resgate da previdência privada para filhos — lembrando que esse investimento é recomendado para projetos de médio e longo prazo.

O resgate pode ser feito por meio de parcelas pagas mensalmente ou o valor total de uma vez.

Durante o período de acúmulo de capital, você também pode resgatar parte do investimento, de acordo com as carências — o que pode ajudar com algum imprevisto com os seus filhos, por exemplo.

Bem, agora que você entendeu todas as vantagens da previdência privada para filhos, deve ter percebido que se trata de uma ótima oportunidade para oferecer mais segurança financeira para a sua família, certo?

A Icatu está há mais de 30 anos de mercado e possui uma equipe de especialistas pronta para te ajudar com qualquer dúvida em relação à Previdência Privada. Conte com a gente para planejar o futuro de quem você ama!