Ficar expostos a situações desafiadoras e perigosas durante a jornada de trabalho é um dos principais desafios que alguns profissionais estão sujeitos. Por isso, é importante conhecer benefícios, como o da aposentadoria especial, que podem ajudá-los em momentos delicados.

Se você quer saber mais sobre a aposentadoria especial, as principais regras e como o benefício funciona, continue lendo este guia. Nele, vamos esclarecer todas as dúvidas para que você saiba o que é necessário para solicitar a aposentadoria especial. Confira!

O que é aposentadoria especial?

A aposentadoria especial é uma modalidade de aposentadoria que permite que o trabalhador se afaste mais cedo do trabalho caso esteja exposto a ambientes perigosos ou agentes prejudiciais à saúde. Ela também pode ser solicitada por quem tem risco de morte no exercício da profissão.

Ou seja, quem trabalha em atividades consideradas insalubres, com exposição a agentes nocivos ou riscos, por exemplo, pode solicitar a aposentadoria mais cedo, de acordo com algumas regras específicas.

Dessa forma, o principal objetivo desse benefício previdenciário é permitir a aposentadoria dos segurados do INSS que trabalham em condições especiais que podem afetar a sua saúde e a sua integridade física.

- Leia também: Saiba como funciona a aposentadoria

Tipos de aposentadoria especial

Atualmente, existem dois tipos de aposentadoria especial: por insalubridade e por periculosidade. Conheça cada uma delas, a seguir.

Aposentadoria especial por insalubridade

A insalubridade diz respeito à condição nociva que o trabalhador pode estar exposto durante o expediente. Dessa forma, a aposentadoria especial por insalubridade é um benefício concedido aos trabalhadores que foram expostos a agentes insalubres, como:

- agentes físicos, como ruídos, calor, frio, umidade ou radiação;

- agentes químicos, como arsênico, chumbo, carvão e poeira mineral ou substâncias cancerígenas;

- agentes biológicos, como esgoto, lixo urbano ou contato com pacientes e objetos infectocontagiosos.

Nesse caso, a atividade exercida pelo trabalhador está exposta a condições prejudiciais à saúde. É o caso de quem trabalha com ruídos excessivos ou em contato com produtos tóxicos, por exemplo.

Aposentadoria especial por periculosidade

Já a aposentadoria especial por periculosidade é concedida ao trabalhador que exerce sua atividade profissional em condições que geram risco iminente de acidentes, danos à integridade física ou risco de morte.

É o caso de trabalhadores que atuam com explosivos, substâncias inflamáveis e eletricidade, por exemplo, já que essas condições são consideradas perigosas.

Quais os graus de insalubridade e periculosidade?

Agora que você já sabe a diferença entre insalubridade e periculosidade, é importante entender os graus de cada uma. Acompanhe!

Graus de insalubridade

Como explicamos, a insalubridade se refere às condições de trabalho, ou seja, ao ambiente em que o trabalhador realiza suas atividades. Nesse sentido, cada atividade tem um nível de insalubridade diferente, determinado pelo artigo 190 da CLT (Consolidação das Leis de Trabalho).

Atualmente, a CLT prevê três graus de insalubridade: mínimo, médio e máximo. O valor da porcentagem que o trabalhador pode receber por insalubridade depende do grau da atividade realizada.

Por exemplo, uma pessoa que trabalha em uma atividade com grau de insalubridade mínimo, recebe um adicional de 10% de insalubridade sobre o seu salário mensal, enquanto estiver exercendo essa atividade.

Graus de periculosidade

Já o grau de periculosidade das atividades que geram risco de vida é determinado por profissionais especializados em segurança do trabalho.

Além disso, esse processo é regulamentado pela NR 16 e pela Portaria 595/2015, a partir de uma análise criteriosa das atividades desenvolvidas pelo trabalhador.

O que são agentes nocivos à saúde?

Tanto no caso da insalubridade quanto no caso da periculosidade, o que faz com que o ambiente de trabalho prejudique a integridade física e a vida do trabalhador são os agentes nocivos à saúde, que podem ser agentes físicos, químicos ou biológicos.

Os agentes físicos são aqueles que podem causar danos à saúde do trabalhador a partir da exposição a fatores ambientais nocivos, como:

- ruídos excessivos;

- temperaturas extremas, como calor ou frio intenso;

- radiações ionizantes ou não ionizantes.

Já os agentes químicos são substâncias nocivas que podem prejudicar a saúde do trabalhador por meio de inalação ou ingestão, como:

- poeira;

- vapores;

- gases;

- líquidos tóxicos.

Por fim, os agentes biológicos referem-se a substâncias que podem causar danos aos profissionais a partir do contato direto, como:

- vírus;

- bactérias;

- fungos;

- parasitas;

- sangue;

- lixo urbano e hospitalar.

Quem tem direito à aposentadoria especial?

Atualmente, têm direito à aposentadoria especial os trabalhadores que preenchem alguns requisitos específicos, relacionados ao tempo de contribuição à Previdência e à exposição a agentes nocivos.

O tempo mínimo de contribuição para que o trabalhador receba a aposentadoria especial varia de acordo com a profissão, mas, no geral, é preciso contribuir 15, 20 ou 25 anos.

Além disso, é preciso cumprir uma idade mínima e somente os trabalhadores que atuam em uma atividade reconhecida como especial podem receber essa modalidade de aposentadoria.

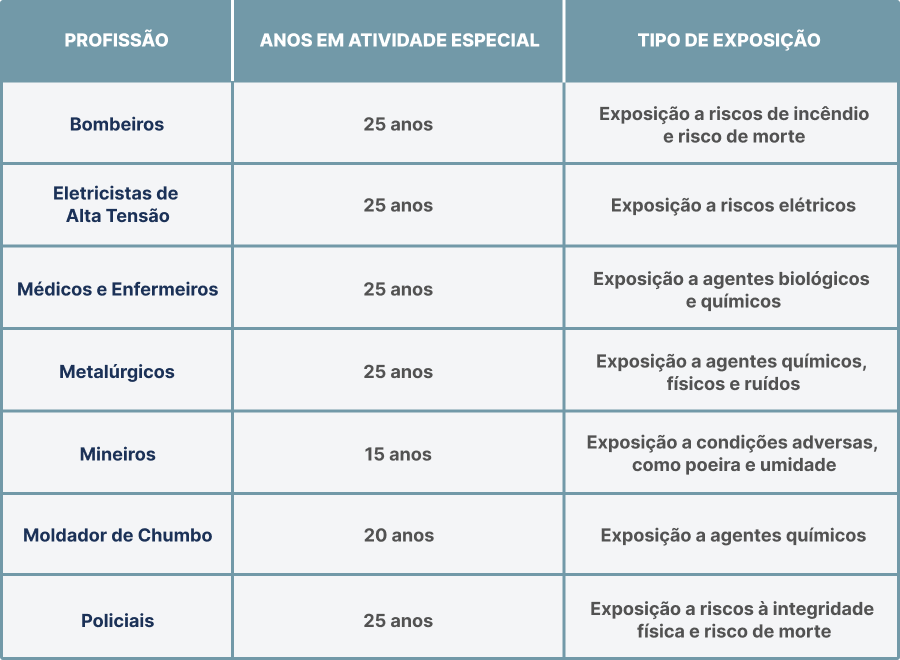

Tabela de profissões da aposentadoria especial

Agora que você sabe quem tem direito à aposentadoria especial, é importante entender quais são as profissões consideradas como atividade especial. Por isso, confira na tabela as principais profissões que podem receber a aposentadoria especial e o tempo mínimo de contribuição.

Idade mínima para aposentadoria especial

Antes da aprovação da Reforma da Previdência, em 2019, não existia uma idade mínima para receber a aposentadoria especial. No entanto, atualmente, só tem direito a essa modalidade de aposentadoria quem tem a idade mínima, que varia de acordo com o grau de cada atividade e do tempo de contribuição.

Teto da aposentadoria especial antes da Reforma

Antes da aprovação da Reforma da Previdência, não havia um teto específico para a aposentadoria especial. Dessa forma, os benefícios estavam sujeitos ao teto do Regime Geral de Previdência Social, que corresponde ao valor máximo que um segurado poderia receber.

Na prática, o teto da aposentadoria especial era definido com base na média dos 80% dos maiores salários de contribuição desde julho de 1994 até a data do requerimento do benefício, antes de novembro de 2019, com reajuste periódico de acordo com a inflação.

Como era a aposentadoria especial antes da Reforma?

Além do teto, antes da Reforma da Previdência a aposentadoria especial tinha algumas regras de contribuição, conforme o grau de risco da atividade exercida, além de carência de 180 meses, que correspondem a 15 anos de contribuição ao INSS:

- 25 anos de atividade especial para as atividades de baixo risco;

- 20 anos de atividade especial para as atividades de médio risco;

- 15 anos de atividade especial para as atividades de alto risco.

Antes da Reforma, o segurado também podia optar pela aposentadoria especial por tempo de contribuição, caso não conseguisse completar todos os requisitos exigidos.

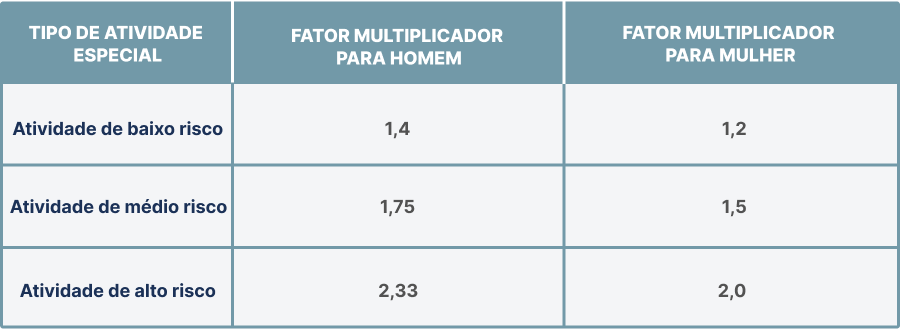

Para isso, era feita uma conversão do tempo de atividade especial em tempo de contribuição comum, de acordo com um fator multiplicador que variava segundo o grau de exposição da atividade.

Para atividades insalubres de grau mínimo ou de baixo risco, por exemplo:

- fator multiplicador de 1,4 para homem;

- fator multiplicador de 1,2 para mulher.

Assim, um segurado que trabalhou por 10 anos em uma atividade de insalubridade de grau baixo, por exemplo, podia solicitar o fator multiplicador de 1,4, fazendo com que ele tenha 14 anos de contribuição, ou seja, ele ganhou 4 anos a mais pela atividade especial exercida.

Já para atividades de grau médio e alto, o fator multiplicador também varia:

- atividade de médio risco: fator multiplicador de 1,5 para mulher e 1,75 para homem;

- atividade de alto risco: fator multiplicador de 2,0 para mulher e 2,33 para homem.

O que mudou com a Reforma da Previdência?

Com a aprovação da Reforma da Previdência, em 2019, algumas mudanças em relação a essas regras foram adotadas, como o cumprimento do tempo especial e a idade mínima para ter direito à aposentadoria especial.

Outra mudança diz respeito à conversão de tempo de atividade especial em tempo de contribuição comum. Como citamos, era possível ganhar alguns anos de contribuição caso o trabalhador tivesse exercido alguma profissão em ambientes perigosos ou fosse exposto a agentes nocivos à saúde.

Com a Reforma, não é mais possível solicitar essa conversão, ou seja, o tempo de atividade especial é tratado da mesma forma que o tempo de contribuição em qualquer outra atividade profissional.

Regras para aposentadoria especial

A partir dessas mudanças, é importante entender que existem duas regras para ter direito à aposentadoria especial atualmente. Uma delas é chamada de regra de transição da aposentadoria especial e a segunda é a regra definitiva, que considera a mudança de idade mínima.

Confira as principais informações sobre as regras para aposentadoria especial.

Regra de transição aposentadoria especial

Para quem já trabalhava em uma atividade especial antes da Reforma da Previdência, mas não atingiu o tempo de atividade necessário até 12 de novembro de 2019, é preciso observar a pontuação exigida conforme o grau de exposição na atividade especial, a partir da regra de aposentadoria por pontos:

- atividades de alto risco: 66 pontos + 15 anos de atividade especial;

- atividades de médio risco: 76 pontos + 20 anos de atividade especial;

- atividades de baixo risco: 86 pontos + 25 anos de atividade especial.

Nova regra aposentadoria especial

Como a regra citada acima só vale para o período de transição para a nova Reforma da Previdência, quem começou a trabalhar depois da aprovação da Reforma precisa cumprir a seguinte regra:

- atividades de alto risco: 55 anos + 15 anos de atividade especial;

- atividades de médio risco: 58 anos + 20 anos de atividade especial;

- atividades de baixo risco: 60 anos + 25 anos de atividade especial.

Isso significa que uma pessoa que trabalha como médico, por exemplo, precisa completar os 25 anos de atividade especial e ter 60 anos para ter direito a aposentadoria especial.

Conversão de atividade especial

Uma das principais mudanças da Reforma da Previdência foi o fim da possibilidade de conversão do tempo de atividade especial em tempo de contribuição. No entanto, quem trabalhou antes da vigência da Reforma ainda pode solicitar a conversão de atividade especial.

Para isso, é importante entender o cálculo de conversão, que varia de acordo com tipo de atividade especial exercida, conforme a seguinte tabela:

Assim, um homem que exerceu uma atividade de baixo risco por 5 anos, por exemplo, e deseja solicitar a conversão do tempo de atividade especial em tempo de contribuição deve multiplicar os 5 anos de trabalho especial por 1,2, o que resulta em 7 anos.

Isso significa que os 5 anos de atividade especial viram 7 anos de contribuição comum, o que pode ajudá-lo a se aposentar mais rapidamente.

Por outro lado, como o fator multiplicador aumenta de acordo com o tipo de atividade especial, uma metalúrgica que trabalhou 8 anos deve fazer o cálculo utilizado o fator multiplicador 2,0. Dessa forma, ela terá 16 anos de contribuição.

Quem tem aposentadoria especial pode continuar trabalhando?

Sim, quem tem aposentadoria especial pode continuar trabalhando após receber o benefício. No entanto, isso só é permitido em atividades não insalubres ou perigosas à saúde, ou seja, sem a exposição a agentes insalubres e perigosos.

Dessa forma, quem tem aposentadoria especial pode continuar trabalhando em cargos administrativos, por exemplo, ou em outras atividades não insalubres.

Vale ressaltar que, caso o trabalhador volte a exercer uma atividade insalubre ou perigosa, o seu benefício poderá ser cassado.

Como solicitar aposentadoria especial?

Para solicitar a aposentadoria especial, o trabalhador deve preencher um requerimento de aposentadoria no site do Governo Federal, informando os períodos em que trabalhou exposto a agentes prejudiciais à saúde e incluir os documentos que comprovam o direito ao benefício.

Já no caso de pessoas que não podem fazer a solicitação, é possível nomear um procurador para fazer o requerimento do benefício em seu lugar em uma unidade do INSS.

Confira os principais documentos que devem ser apresentados para solicitar a aposentadoria especial.

- Documentos de identificação, como RG e CPF;

- Comprovante de endereço atualizado;

- Carteira de Trabalho;

- Carnês de Contribuição ao INSS;

- Holerites que comprovam o recebimento de adicional de periculosidade ou insalubridade;

- Qualquer outro documento que comprove a atuação na atividade.

Como a Previdência Privada ajuda na aposentadoria especial?

Agora que você já entendeu como funciona a aposentadoria especial, vale conferir como um plano de Previdência Privada pode ser uma alternativa para complementar a renda no momento da aposentadoria.

A Previdência Privada funciona como um fundo de investimento e é bastante utilizada por quem deseja ter mais segurança financeira no momento em que parar de trabalhar. Isso é ainda mais importante quando se trata de pessoas que exercem atividades especiais, lidando com diferentes riscos à saúde e à integridade física.

Dessa forma, investir em Previdência Privada oferece vantagens interessantes que podem ser utilizadas por quem tem aposentadoria especial.

Por exemplo, como a expectativa é de que a população viva cada vez mais e por mais tempo, ela surge como uma alternativa para complementar o valor do benefício do INSS, caso ele não seja suficiente para manter o padrão de vida. Nesse ponto, a Previdência possibilita planejar melhor do futuro, oferecendo mais qualidade de vida e tranquilidade financeira. Assim, para quem exerce uma profissão que exige mais esforço e com exposição a riscos, um plano de Previdência Privada pode ser fundamental para ter um futuro mais tranquilo financeiramente.

Além disso, não é só você que cuida do seu futuro, os recursos acumulados na Previdência Privada podem ser transmitidos para os herdeiros sem grandes burocracias, o que também contribui para o planejamento financeiro da sua família. Quer saber mais sobre como um plano de Previdência Privada pode contribuir na sua aposentadoria privada? Conte com a Icatu!

Com mais de três décadas no mercado, somos referência em Previdência Privada no Brasil e gerenciamos mais de 150 fundos diferentes de investimentos adequados a todos os perfis de investidor. A nossa equipe de especialistas está pronta para tirar todas as suas dúvidas e ajudar a encontrar o plano ideal para você!