O ano de 2021 termina para o Brasil bem melhor do que começou. Mas, o aprofundamento da fragilidade fiscal do País ao longo do ano, aliado à enorme incerteza política do desfecho das eleições de 2022, tem provocado mais desvalorização cambial ainda. Tudo em conjunto contribuiu para o aumento da inflação, para a diminuição da confiança dos empresários industriais e para a desaceleração da recuperação da atividade econômica, que era bastante vigorosa até o primeiro semestre do ano.

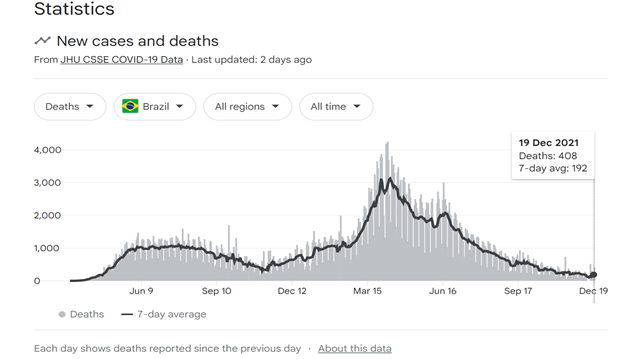

Embora a pandemia da Covid-19 tenha causado a maior recessão mundial desde a Grande Depressão de 1929, ela acabou se mostrando bem menos grave do que inicialmente esperado, tanto no caso da economia mundial, quanto no caso do Brasil. Não só o PIB caiu menos do que se esperava no ápice da incerteza no segundo trimestre do ano passado, como que a recuperação da atividade econômica em formato de V foi muito rápida e robusta ao redor do mundo. No caso do Brasil, a queda do PIB menor do que esperado em 2020 (-4,1%) e a rápida recuperação não foram diferentes dos países avançados. Mas, embora os dados do Covid-19 tenham ficado atualmente bem melhores no Brasil do que nos EUA e a maioria dos países da Europa, a questão da incerteza política, fiscal e a alta da inflação dominou e provocou uma perspectiva pior de crescimento para 2021 e 2022. A população brasileira em geral não se recusou a se vacinar e a significativa redução de mortes mostra os bons resultados. Vejam embaixo os dados da Universidade John Hopkins para o Brasil. De fato, aqui, só houve a primeira onda em meados de 2020 e a segunda onda no final do primeiro trimestre de 2021.

Ou seja, a redução das perspectivas de crescimento do Brasil, comparada com as projeções das economias avançadas e da própria economia mundial, segundo o Fundo Monetário Internacional, não está associada a uma evolução negativa da doença no Brasil, como enfatizamos acima. O Brasil criou os seus próprios problemas com a negação de pagar os precatórios de dívida líquida e certa na data marcada, com o combate tardio à inflação, com a quebra do teto de gastos públicos com uma nova regra improvisada e, por último mas não menos importante, com o ambiente incerto do desfecho eleitoral de 2022. Por que a incerteza das eleições? Porque, naturalmente, os agentes econômicos se perguntam se o resultado das eleições presidenciais poderá provocar uma mudança radical da política econômica em direção a um governo populista e pouco inclinado a melhorar as contas públicas, a reduzir a inflação e a continuar no caminho de reformas estruturais, tão necessárias para reintroduzir o Brasil na rota dos investimentos internacionais e na liderança das economias emergentes.

É interessante mostrar a mediana do consenso de mercado do Banco Central no começo de 2021 para uma seleção das principais variáveis macroeconômicas no final de 2021, comparada com o resultado fechado de 2020 e ao consenso de meados de dezembro de 2021, para se registrarem as significativas mudanças ao longo do ano.

Fonte: Banco Central do Brasil

É impressionante observar que o IPCA (meta de inflação do Banco Central) fechou 2020 com uma alta de 4,52%. No final de dezembro de 2020, esperava-se que fechasse 2021 com uma alta de 3,32% e no dia 17 de dezembro de 2021, a expectativa já tinha subido para 10,04%, muito acima do teto da inflação estabelecido em 3,75% para o ano. O fenômeno de inflação mais alta em 2021 é mundial, mas no caso do Brasil ultrapassou em muito a inflação da maioria dos países mais sérios na condução da política econômica. De fato, talvez o Banco Central do Brasil tenha demorado demais a agir na elevação da taxa de juros Selic para deixar bem claro que não toleraria desvios grandes da meta central de inflação, bem como das expectativas para os anos seguintes.

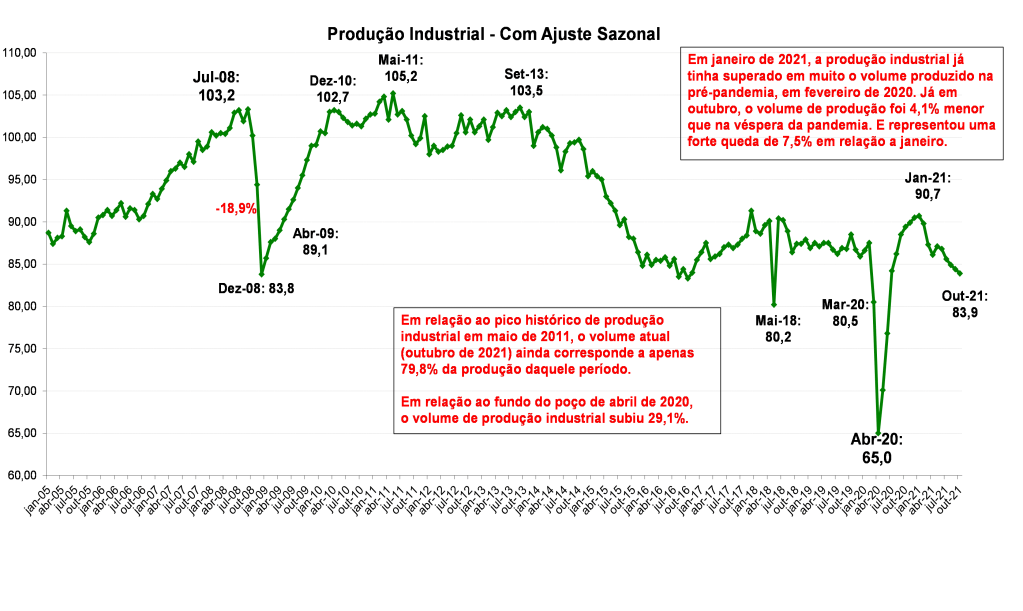

Essa inflação mais alta corroeu o poder de compra da renda e provocou uma queda das vendas do varejo e assim contribuiu também para a desaceleração da produção industrial. No caso da queda da produção industrial, devemos destacar que houve também uma falta de alguns insumos na cadeia produtiva mundial e isso teve um papel muito importante para frear o desempenho da produção, aqui e em outros países. Essa disrupção nas cadeias de suprimento mundiais ainda está longe de ser resolvida.

O IGP-M terminará mais baixo do que em 2020, mais ainda em dois dígitos altos de cerca de 17,50%. Ainda sob influência de preços de commodities em dólares mais altos e da desvalorização do Real. Vejam que o câmbio estimado, no início de 2021, para o final do ano era de R$ 5,00 por Dólar e agora está em R$ 5,60.

Vejamos a evolução das vendas do varejo e da produção industrial, segundo o IBGE.

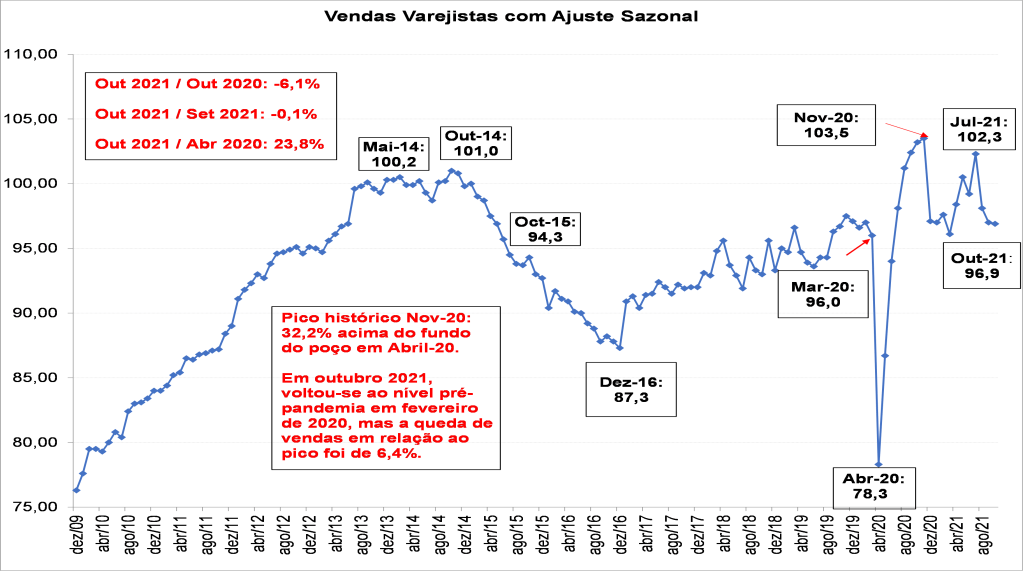

O gráfico de vendas varejistas dessazonalizadas é auto-explicativo. O último dado de outubro de 2021 mostra que o volume de vendas voltou ao nível pré-pandemia, mas ele foi 6,4% menor que o pico de vendas em novembro de 2020. É importante esclarecer que as vendas varejistas pesquisadas pelo IBGE incluem vendas on-line (e-commerce). A queda da renda real por inflação em aceleração significativa explica o desempenho.

O gráfico de volume mensal de produção industrial dessazonalizada do IBGE, mostra quase uma queda constante de produção desde janeiro de 2021.

Por fim, em relação ao nível de atividade econômica, gostaríamos de mostrar os últimos dados do PIB brasileiro (o total do volume produzido pela indústria, a agropecuária e os serviços).

Houve uma forte recuperação em V, mas nos últimos dois trimestres o PIB deixou de crescer. Na série dessazonalizada, o PIB caiu 0,35% no segundo trimestre de 2021 em relação ao primeiro trimestre e caiu mais 0,09% no terceiro trimestre em relação ao segundo. Tecnicamente, em economia, dois trimestres seguidos de queda se considera entrar em recessão.

Muitos analistas estão projetando que o crescimento do PIB de 2022 poderá ser muito perto de zero ou até negativo. Essa não é a nossa projeção, embora o PIB do Brasil em 2022 deva crescer bem menos do que a última projeção de crescimento do PIB mundial, divulgada pelo FMI em outubro (4,9%). A nossa projeção atual é de crescimento de 1%. Não é muito, mas manterá o PIB per capita um pouquinho maior do que em 2021. E, com a atuação firme do Banco Central independente recentemente, projetamos que a Selic termine em 11,50% em 2022 e o IPCA caia para cerca de 5% ou um pouquinho menos.

É importante destacar que apesar de tantos dados medíocres de atividade, a taxa de desemprego não para de cair e isso deve ser comemorado. Hoje tem muito menos desempregados que há um ano atrás. Esse dado do IBGE inclui todas as pessoas ocupadas (com carteira assinada, sem carteira, conta própria, pró-labore, etc). Mesmo com boa evolução, ainda eram 13,5 milhões de desempregados no trimestre móvel acabado em setembro de 2021.

Fonte: IBGE

Por fim, gostaríamos de destacar que o que é mais tranquilizador, apesar de tamanha incerteza fiscal e política, é que pela primeira vez na história, o País contará com um Banco Central independente por emenda constitucional, com mandato de presidente e diretores não coincidentes com a eleição do Presidente da República. Isto é, autoridades monetárias alheias ao ciclo eleitoral. Não é pouca coisa para dar credibilidade à condução da política econômica.

Sem dúvidas, 2022 será um ano difícil para o Brasil, mas não podemos esquecer deste grande avanço institucional para o futuro do País, seja quem for que ganhe as eleições. É uma mensagem bastante positiva para o começo do ano eleitoral e os anos que virão.