Passada a metade do primeiro trimestre deste segundo ano de mandato, e tendo o legislativo retomado os trabalhos, apresentamos uma análise do balanço da economia referente ao ano de 2023. Bem como das perspectivas para o primeiro semestre e para o ano 2024 como um todo.

O país cresceu mais do que o esperado, a inflação recuou mais do que previsto e o último dado de taxa de desemprego, divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), é o segundo menor da história, refletindo um balanço da economia mais positivo do que se previa.

Por sua parte, o Banco Central foi cauteloso e reduziu gradualmente a taxa Selic ao longo do ano. Conseguindo ao mesmo tempo diminuir a inflação e trazer o desemprego para patamares historicamente baixos. A Selic começou 2023 a 13,25% ao ano e terminou o ano a 11,75%, contribuindo para um balanço da economia mais equilibrado.

O governo conseguiu a aprovação de uma reforma tributária. Quebrou-se um tabu. A reforma vinha sendo discutida nos últimos 30 anos e não parecia haver o mínimo de disposição dos parlamentares para aprovar mudanças no complexo e ineficiente sistema tributário brasileiro.

Mesmo que a implementação da reforma ocorra de forma gradual, ao longo de dez anos, como foi aprovado, o interminável debate sobre a remodelação do complexo sistema tributário do Brasil não ajudava em nada o aumento de produtividade.

Realidade econômica atual do Brasil

Para que haja apetite dos investidores no Brasil, o país precisa de uma política econômica séria e sustentável. Precisa oferecer confiança, rentabilidade, segurança jurídica e segurança regulatória. Sem isso, os investidores procurarão outros destinos. Entretanto, do ponto de vista fiscal, isso parece ainda distante.

Muitos acharam que o terceiro mandato do presidente Lula poderia se assemelhar ao do Lula pragmático de seu primeiro governo, em 2002. Não é o que se vê até agora. Naquela época, o ministro Palocci seguiu à risca a política econômica deixada pela equipe do presidente Fernando Henrique Cardoso.

E, com os bons ventos que vinham do exterior, o mandato voou em céu de brigadeiro. De lá para cá as coisas mudaram bastante, impactando o balanço da economia brasileira.

No ambiente externo, surgiram confrontos importantes no mundo: além da invasão da Ucrânia pela Rússia, o conflito de Israel com o Hamas. Antes disso também já era complicada a relação dos Estados Unidos com a China.

Políticas de contração monetária e a dissipação da incerteza econômica global

Outro ponto de destaque no ambiente internacional é que a maioria dos países do mundo se viu numa situação de inflação muito ascendente e, assim como o Brasil, teve de implementar políticas de contração monetária. O Banco Central (BC) brasileiro, aliás, foi um dos primeiros a fazer isso.

Apesar dos conflitos geopolíticos e da sombra da inflação alta, a incerteza sobre o cenário econômico para 2023 acabou se dissipando mais rápido do que esperado. O mundo não entrou em recessão. A economia norte-americana permaneceu muito forte. E a inflação entrou em trajetória de baixa em todos os países, refletindo um balanço da economia global mais estável.

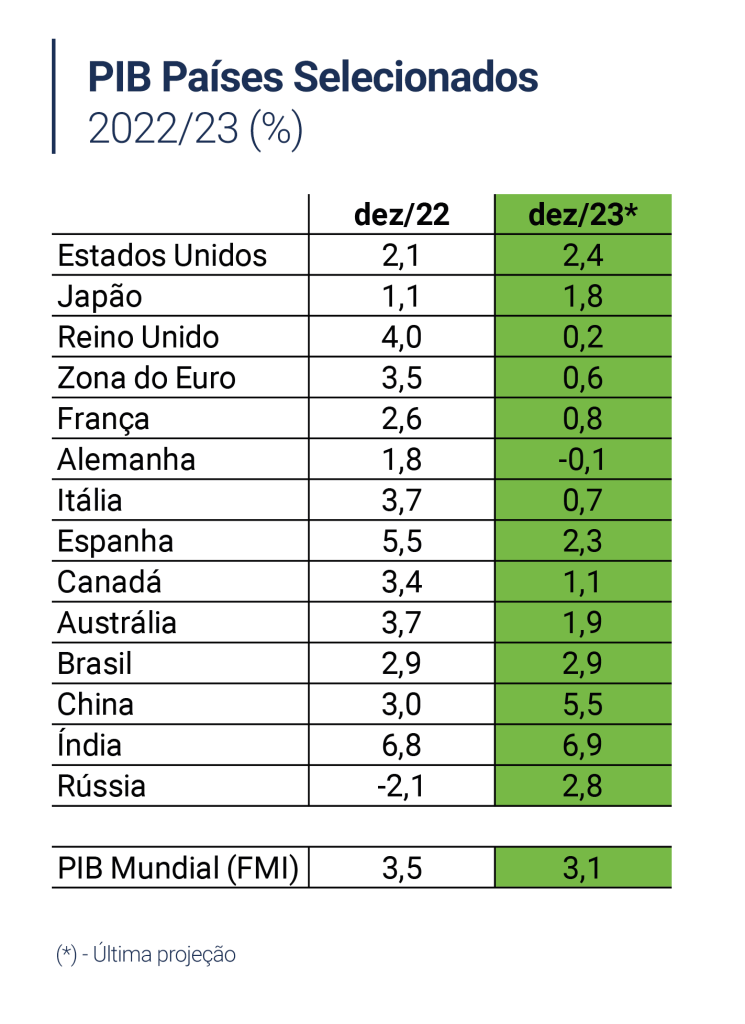

No Brasil especificamente, tanto o consenso do mercado semanal do BC quanto do FMI esperavam um crescimento do PIB medíocre de menos de 1%, no início de 2023. Entretanto, espera-se que o fechamento revele um crescimento do PIB de cerca de 3%.

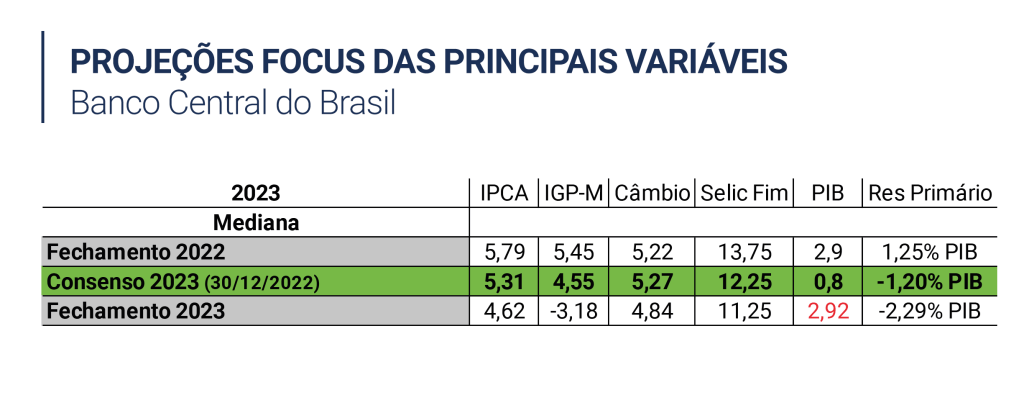

Na tabela acima, perceba a divergência dos resultados entre o fechamento de 2022, o consenso para 2023 e o fechamento de 2023, o que reflete no balanço da economia. Algo parecido há de ocorrer ao longo deste semestre e do ano de 2024. Porém, com exceção do resultado primário do setor público, as variáveis fecharam melhor do que esperado pelo consenso do BC. Destaque para os dados do câmbio, PIB e IPCA.

De superávit a déficit

Já em relação ao resultado fiscal, enquanto o ano de 2022 fechou com superávit primário de 1,25% do PIB, a política fiscal do primeiro ano do presidente Lula provocou uma reviravolta nas contas públicas, com gastos em forte expansão. Em apenas um ano, o superávit primário de 1,25% do PIB transformou-se em um déficit primário de 2,29% do PIB.

Desafios fiscais e a questão da dívida/PIB no Brasil

A trajetória das contas públicas brasileiras merece atenção. Nem de perto o governo cumpriu a meta fiscal anunciada para 2023, depois que conseguiu que o Congresso derrubasse o “Teto de Gastos”, que impunha mais disciplina fiscal ao setor público.

Para 2023, a expectativa era de que a meta de déficit primário seria de 0,5% do PIB; foi de 2,29%. Mesmo que nesses 2,29% existam 0,9% de pagamentos de precatórios de anos anteriores, ainda assim, o resto do déficit primário foi de 1,39% do PIB, muito acima do dobro da meta acordada.

Em substituição ao Teto de Gastos, em fins de março de 2023, o governo anunciou que as metas de resultado primário seriam as seguintes: – 0,5% do PIB (déficit), em 2023; 0% do PIB, em 2024; + 0,5% do PIB, em 2025; e + 1,0% do PIB, em 2026. Ou seja, a totalidade do esforço fiscal ao longo dos quatro anos de mandato seria de apenas um ponto percentual do PIB. Já não se fala mais nisso.

Fragilidade das contas públicas

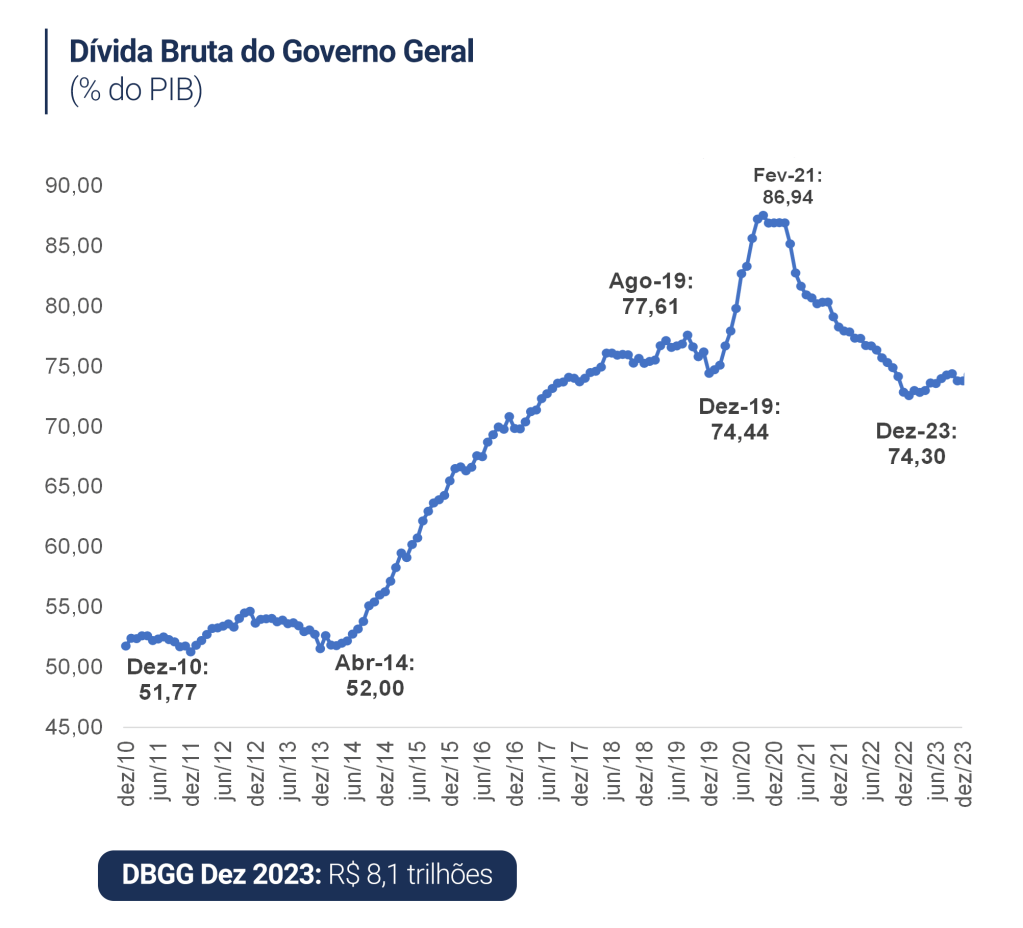

Assim como o resultado ficou bem aquém do divulgado em 2023, parece que a relação dívida/PIB crescerá substancialmente, provavelmente alcançando espantosos 85% do PIB, no final do mandato. Isso pode deixar o Brasil em posição de desvantagem em relação ao interesse de investidores nacionais e estrangeiros. Ou seja, neste ano e nos próximos dois, o calcanhar de Aquiles do governo brasileiro será ainda a fragilidade das contas públicas. Que não estão sendo devidamente equacionadas.

Na reunião de janeiro de 2024 do Fórum Econômico Mundial, em Davos, uma pesquisa feita pela PwC com 4.700 CEOs de cem países colocou o Brasil num lugar ruim: pela primeira vez em dez anos, o Brasil ficou fora da lista dos dez países preferidos para a realização de investimentos na produção.

Inflação recuando de forma sistemática, taxa de desemprego nas mínimas históricas, PIB crescendo de forma consistente e contas externas extremamente robustas são um bom colchão para ajudar no bom desempenho de 2024, apesar da situação fiscal.

A inflação fechou 2023 em 4,62%, abaixo do limite superior do intervalo ao redor da meta central de 3,25% (+-1,5 pp). A taxa de desemprego caiu para 7,4% no trimestre móvel terminado em dezembro (a segunda menor taxa de desemprego histórica). O PIB tem subido trimestre a trimestre, alcançando valores muito superiores ao pico do primeiro trimestre de 2014.

Cenário positivo para balança comercial e transações correntes

Por fim, a balança comercial e as transações correntes seguem mostrando ótimos números. Essa é uma das razões da valorização do real. A balança fechou 2023 com superávit de extraordinários US$ 98,838 bilhões, 61% maior do que os US$ 61,525 bilhões de 2022. Para se ter uma ideia de sua robusta trajetória, há quatro anos, em 2019, a balança registrou superávit de apenas US$ 35,199 bilhões.

As transações correntes do balanço de pagamentos foram deficitárias em US$ 5,8 bilhões, em dezembro de 2023, menores do que o déficit de US$ 7,5 bilhões, em dezembro de 2022.

Perspectivas para 2024

Exceto pela fragilidade fiscal, o horizonte não está ruim para 2024 e os anos seguintes. Com a expectativa de que, cedo ou tarde, as contas fiscais sejam mais bem administradas.

Entre as perspectivas para 2024, destacamos também que hoje a taxa Selic no Brasil está a 11,25% ao ano. O consenso de mercado para o fim do ano está em 9%, e a nossa própria projeção é menor, de 8,50%.

Essa trajetória descendente da taxa de juros numa economia estável dará combustível suficiente para o país crescer. Além disso, os estrangeiros estão com apetite para investir em países grandes. Desde que bem administrados, e com um capital de recursos naturais tão espetacular como o do Brasil.

Por fim, apresentamos abaixo o dado do consenso de mercado semanal do BC para 2024 divulgado no início de fevereiro (2/2/2024).

A seguir, a nossa própria previsão, que não é substancialmente diferente a essa altura do ano. Isso, claro, a depender dos novos acontecimentos. Então vamos aguardar.