Tendo passado pouco mais de dois meses, parece apropriado fazer uma análise deste curto período sobre o que esperar do novo governo, bem como das perspectivas para o primeiro semestre e para 2023 como um todo.

O presidente Lula passou boa parte deste começo de mandato atuando como se ainda estivesse em campanha presidencial. Isso não ajuda a apaziguar os ânimos e tentar unificar o país, que passou por uma polarização extrema na esteira das eleições presidenciais.

Muitos acharam que o terceiro mandato do presidente Lula poderia se assemelhar ao Lula pragmático do primeiro mandato, em 2002. Não é o que estamos presenciando até agora. E isso, sem dúvida, impede que o setor privado tenha um horizonte mais claro no qual apostar para um aumento dos investimentos, e com isso propiciar expectativa de crescimento maior da economia no futuro.

Para ter condições de governar, Lula sabia que teria de angariar apoio de parte substancial das forças políticas de centro-direita, que passaram a controlar o Congresso e os governos estaduais. Como será a relação do novo governo com o Congresso?

O Planalto conseguiu evitar a eleição de Rogério Marinho, no Senado. Mas os 40 votos que Marinho obteve configuram uma bancada respeitável com que o Planalto terá de ter cuidado. Na Câmara, a vitória de Arthur Lira, com 464 dos 513 votos, foi acachapante. Isso mais mostra a força do Centrão do que o poder do governo.

O conservadorismo do novo Congresso deverá ser um fator de contenção do avanço da pauta de esquerda do PT. Mas, quanto à condução da política econômica, seria ingênuo esperar que o suposto conservadorismo do Congresso possa obrigar o governo a manter-se na trilha estreita de uma política econômica responsável e coerente.

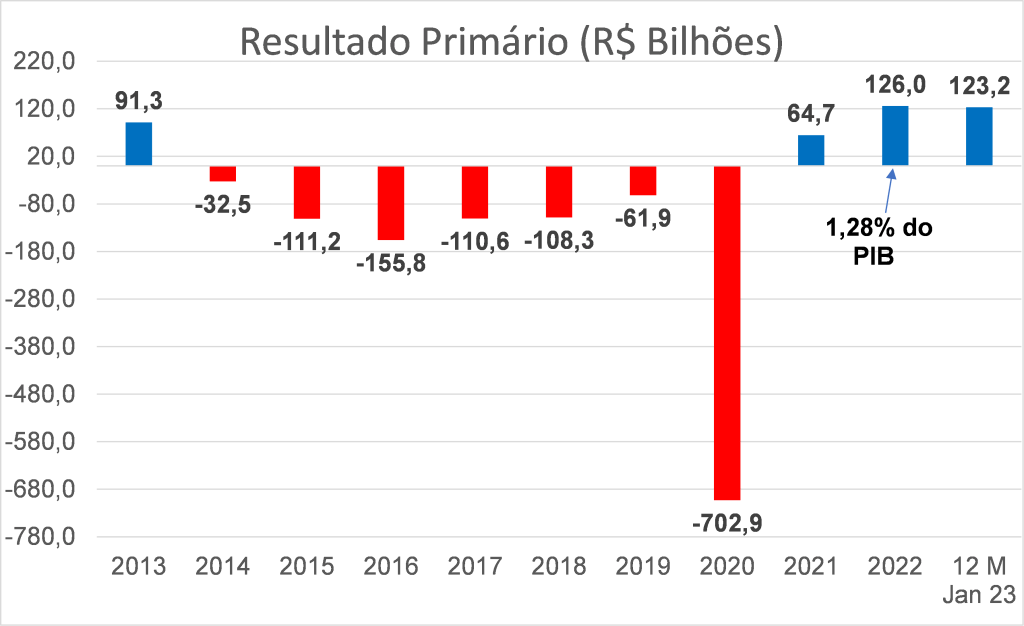

Lula obteve uma “licença” para gastar R$ 200 bilhões (espantosos 2% do PIB) em 2023, quase a toque de caixa, com a chamada “PEC da Gastança”. Isso em um cenário em que a dívida pública como proporção do PIB ainda é muito alta para um país emergente. Em janeiro deste ano, fechou em 73,10% do PIB.

A dívida pública bruta vinha caindo de forma sistemática na medida em que, desde o governo Michel Temer, houve reformas e se fazia algum esforço de ajuste fiscal. Agora, com o discurso anti política de estabilidade fiscal, só podemos esperar que volte a crescer.

Quando o Brasil obteve a primeira nota de “grau de investimento”, em 2008, a relação dívida pública/PIB era menor que 60%. Em 2021, o Brasil voltou a apresentar um superávit primário nas contas públicas (todas as receitas menos todas as despesas, sem contar as despesas com juros do estoque de dívida) depois de anos de déficits que aumentaram a relação dívida/PIB.

Assim como as empresas e as famílias com um comportamento financeiro saudável e sustentável precisam guardar parte da receita para pagar as suas dívidas, isso também deveria se esperar de governos. Não foi o que ocorreu no Brasil entre 2014 e 2020. De todo modo, a trajetória do resultado primário começou a melhorar a partir de 2017, com o déficit caindo todo ano. O ano de 2020 foi uma exceção no Brasil e no mundo por conta da pandemia, que obrigou os governos a gastos extraordinários com auxílio às pessoas que perderam toda capacidade de gerar renda e às empresas.

A PEC do Teto de Gastos foi por vários anos muito importante para impedir a continuidade do descalabro fiscal. A Emenda Constitucional nº 95/2016, aprovada em 15 de dezembro daquele ano, estabeleceu um limite para os gastos federais, equivalente à despesa de 2016, corrigida, em cada ano, pela inflação.

Essa Emenda Constitucional deveria vigorar por vinte exercícios financeiros, mas foi sendo deformada ao longo do tempo. A situação atual é que políticos das mais variadas convicções parecem acreditar que é possível livrar-se da camisa de força dessa Emenda Constitucional para substituí-la por algo mais flexível e duradouro.

Resta saber agora que tipo de limite o governo e o Congresso vão colocar à voracidade por aumento constante do gasto público para que se possa continuar diminuindo a fragilidade das contas públicas. Em nada ajuda, para a estabilidade macroeconômica necessária para a retomada dos investimentos privados, um discurso do Presidente da República com frases extremas tipo “essa tal da estabilidade fiscal” e “esse tal do mercado financeiro”… Neste ambiente, o ministro da Fazenda, Fernando Haddad, já indicou que o governo pensa em antecipar para fins de março (em lugar de junho) o novo arcabouço de responsabilidade fiscal.

Em 24 de fevereiro de 2021, o presidente Jair Bolsonaro sancionou a lei aprovada no Congresso Nacional, que outorgou autonomia de direito ao Banco Central. O fato de ter um Banco Central independente, com mandatos para o presidente e diretores não coincidentes com o mandato do Presidente da República, aumenta a credibilidade da autoridade monetária de tal forma que as taxas de juros necessárias para cumprir as metas de inflação são mais baixas do que em outro sistema.

A independência garante a não interferência política nas decisões do Comitê de Política Monetária, que são pautadas pelo mandato de manter a estabilidade de preços e ao mesmo tempo tentar evitar grandes flutuações na atividade econômica.

Os países sérios têm bancos centrais independentes. Sem estabilidade de preços, assegurada por uma instituição independente do meio político, os horizontes se encurtam muito e são um empecilho ao aumento do investimento. Como atrair investimentos domésticos e estrangeiros para um país no qual não se sabe qual será a taxa de inflação e, portanto, a taxa de juros no futuro? É impossível fazer contas de taxa interna de retorno de investimentos de longo prazo. É aí que entra mais um problema sério que o país viveu nesses primeiros dois meses de governo.

Houve um ataque incisivo e constante do presidente Lula e de muitos políticos do PT à independência do Banco Central e à alta taxa Selic. A diretoria do Banco Central e o presidente resistiram a essa brutal pressão, mas as expectativas de inflação deste ano e dos próximos, não. Houve aumento generalizado nas expectativas de inflação, e a desancoragem das expectativas em relação às metas tornam a tarefa do Banco Central mais difícil ainda. Não só se faz necessário manter as taxas juros elevadas por mais tempo, como pode ser requerido um aumento de taxas de juros.

O último dado da mediana do consenso de mercado do Banco Central estima um IPCA de 5,90% para 2023 (bem acima do limite superior da meta de 4,75%) e de 4,02% para 2024 (meta de 3%). Antes de começarem os ataques incisivos à política de metas de inflação, as expectativas de mercado se mantinham bastante bem ancoradas ao redor das metas, apesar do pacote da gastança fiscal. Mais gasto e mais inflação não garantem maior crescimento do PIB no longo prazo.

Muito pelo contrário, o PIB pode ter apenas um voo de galinha, e depois um ajuste fiscal e monetário acaba se tornando indispensável, retraindo o nível de atividade econômica. Além disso, é justamente a população mais pobre que sofre mais as consequências da inflação alta.

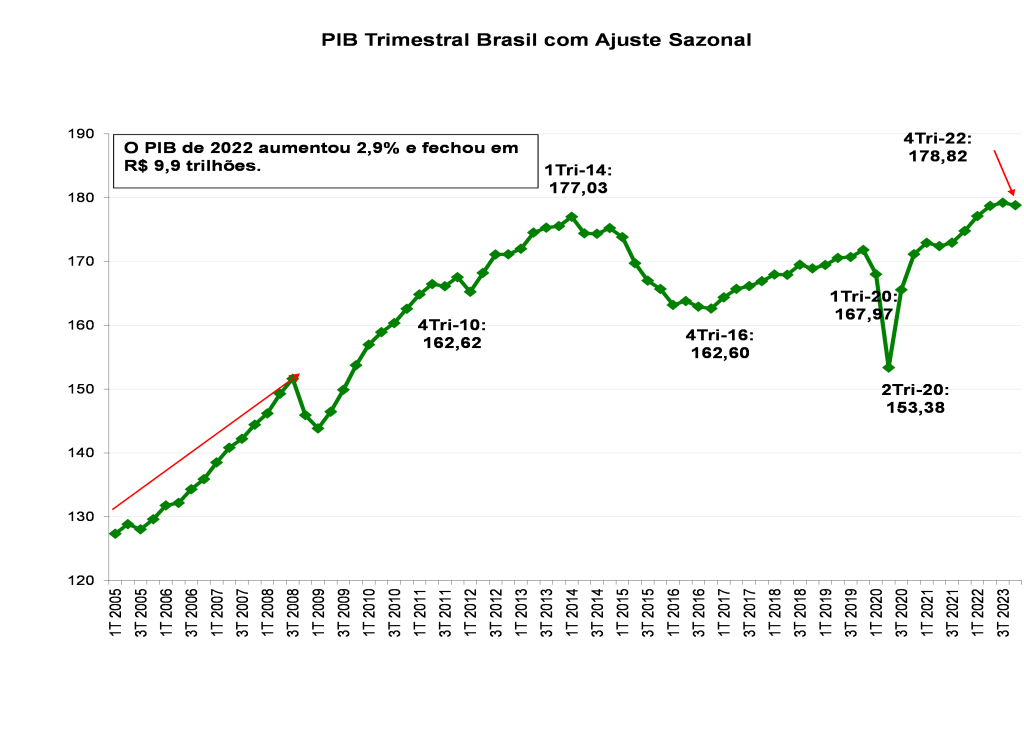

O IBGE divulgou em 2 de março o PIB de 2022, que cresceu 2,9%, alcançando o valor de R$ 9,9 trilhões. O presidente Lula declarou que crescer 2,9% é não crescer nada. De fato, não se trata de um crescimento extraordinário, mas como a população cresce a menos de 0,8% ao ano, o PIB per capita cresceu mais de 2%. É importante ressaltar que no governo Dilma Rousseff, entre 2011 e 2016, o PIB cresceu, em média, apenas 0,38% ao ano. Ou seja, houve uma queda significativa do PIB per capita nesse longo período.

O PIB vinha crescendo de forma sustentada, mas, em fins de 2019, ainda estava 3% abaixo do pico do primeiro trimestre de 2014. No final do primeiro semestre de 2020, o PIB tinha despencado quase 11%, comparado a fins de 2019. Do fundo do poço, o PIB teve uma recuperação bastante sustentada, mas, no último trimestre de 2022, caiu 0,22% em relação ao trimestre anterior.

Se por acaso o PIB ficar estagnado ao longo de 2023, no mesmo patamar do último trimestre de 2022, não haveria uma recessão, mas o crescimento do ano em relação a 2022 (média contra média) seria de apenas 0,13%. Não é isso o que a mediana do consenso de mercado espera. O último dado de 3 de março mostra expectativa de crescimento maior, mas muito medíocre (0,85%). A nossa projeção atual é um pouco melhor, mas de crescimento muito baixo ainda (1,02%).

As expectativas de crescimento da economia global melhoraram sensivelmente nos últimos meses, apesar de que os países avançados ainda terão necessidade de continuar a subir juros para debelar a inflação. Se o Brasil não segue regras claras, não garante confiança na estabilidade macroeconômica, rentabilidade, segurança jurídica e segurança regulatória, será muito difícil atrair investimentos estratégicos ou em ativos financeiros, apesar de existir apetite por investimentos em países emergentes.

A Rússia, em guerra, está fora do páreo. A China está cheia de problemas, e a taxa de crescimento do PIB despencou. Não há muitos países tão grandes e atraentes como o Brasil, se aqui tiverem garantia de que não vai haver uma mudança completa da condução da política macroeconômica em direção às heterodoxias da Argentina, por exemplo. Cedo ou tarde, o governo se dará conta da especial oportunidade que se abre para o Brasil e deixará de lado discursos radicais, que afastam investidores nacionais e estrangeiros.

Como falamos no começo, a maioria do Congresso é conservadora, bem como a maioria dos governos estaduais eleitos. Por isso, nosso cenário de referência não traz rupturas. Podemos ter um primeiro semestre mais volátil, mas acreditamos que as coisas irão se acomodando para terminarmos o ano com variáveis econômicas bastante positivas e abrindo o caminho para um 2024 melhor ainda.