Quando você pensa na Previdência Privada como uma forma de juntar dinheiro para o seu futuro, duas opções aparecem: PGBL e VGBL. Por isso, antes de contratar um plano, um ponto muito importante é conhecer cada um deles.

Neste artigo, você vai aprender mais sobre o PGBL, o Plano Gerador de Benefícios Livre. Continue lendo para descobrir se PGBL vale a pena, para quem ele é indicado, as diferenças entre as modalidades de planos e mais!

Qual a diferença entre PGBL e VGBL?

O PGBL, Plano Gerador de Benefício Livre, e o VGBL, Vida Gerador de Benefício Livre, são modalidades de planos de Previdência Privada.

A principal diferença entre os dois é o benefício fiscal, que corresponde ao desconto concedido na declaração anual do Imposto de Renda. Isso porque, no caso do PGBL, as contribuições podem ser descontadas do Imposto de Renda, até o limite de 12% da renda bruta anual. Já no VGBL, não existe essa possibilidade.

Além disso, também há diferenças relacionadas ao momento de resgate do valor acumulado. Se você tem um plano do tipo VGBL, o Imposto de Renda vai incidir apenas sobre a rentabilidade do período.

Por outro lado, se você tem uma Previdência Privada do tipo PGBL, o Imposto de Renda vai incidir sobre todo o valor acumulado no momento do resgate (contribuições + rendimentos).

- Qual o melhor: PGBL ou VGBL?

Qual o rendimento do PGBL?

O rendimento do PGBL não é fixo, ou seja, não é possível prever o valor com 100% de certeza na contratação. Isso porque o rendimento pode variar de acordo com os tipos de investimentos realizados dentro do fundo escolhido.

Dessa forma, como os recursos do PGBL são alocados em diferentes ativos financeiros, como de renda fixa e renda variável, o rendimento vai depender do desempenho desses ativos no mercado financeiro.

Na prática, isso significa que o rendimento do PGBL não é estipulado na contratação, assim como ocorre com os fundos de investimento e outros tipos de produtos financeiros.

Quais os custos do PGBL?

Os planos de Previdência Privada do tipo PGBL podem ter a incidência de alguns custos, como taxas de administração, de carregamento e de performance. Confira como funciona cada uma, a seguir.

Taxa de administração

A taxa de administração refere-se a um custo cobrado sobre o valor total investido no plano PGBL. Geralmente, essa taxa é informada anualmente, e a sua cobrança e apuração é feita de forma diária.

Além disso, como uma taxa ligada ao serviço prestado pela instituição responsável pelo fundo, o valor é estabelecido e regulamentado por cada instituição.

Vale ressaltar que essa é uma taxa do fundo previdenciário, mas também incide nos fundos de investimento não previdenciários.

Taxa de carregamento

A taxa de carregamento do PGBL é uma cobrança opcional. Ela equivale a um percentual que pode incidir sobre o valor da movimentação de entrada (carregamento de entrada) ou da movimentação de saída (carregamento de saída).

É importante ressaltar que, normalmente, essa taxa não é cobrada, uma vez que a maioria das seguradoras isentam os participantes desse custo.

Taxa de performance

Além da taxa de administração e de carregamento, outro custo que pode incidir sobre o PGBL é a taxa de performance.

Ela também é opcional e refere-se a uma cobrança feita caso a rentabilidade seja positiva, superando um indicador de referência. Dessa forma, ela funciona como um bônus para a instituição pelo desempenho superior do fundo.

Também é interessante ressaltar que a taxa é relativa ao fundo, e não ao plano, e também pode ser cobrada em fundos de investimento não previdenciários.

Tributação do PGBL

Agora que você já conhece as principais taxas que podem ser cobradas no plano PGBL, é importante entender como funciona a tributação de Imposto de Renda desse tipo de Previdência Privada.

No PGBL, o valor contribuído pode ser abatido do cálculo anual do Imposto de Renda. No entanto, o benefício só é concedido até o limite de 12% da renda bruta anual da pessoa.

Além disso, a redução do imposto pago só está disponível para quem utiliza o modelo completo da declaração do Imposto de Renda e é necessário estar vinculado (contribuinte ou em fase de recebimento) a algum regime de Previdência Social.

Por outro lado, caso você faça o resgate do investimento ou receba a renda, o Imposto de Renda vai incidir sobre todo o valor acumulado, ou seja, do valor investido mais a rentabilidade.

Outro ponto importante sobre como declarar PGBL no Imposto de Renda é o regime de tributação escolhido na contratação do plano. Confira, a seguir, como funciona cada um deles.

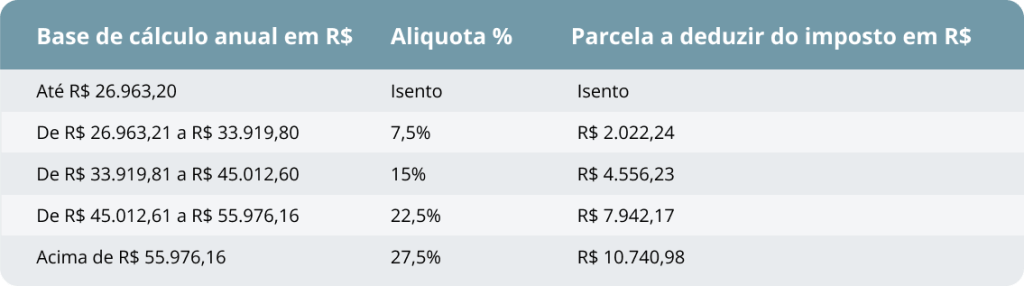

Tabela progressiva

Na tabela progressiva, a alíquota aumenta de acordo com o valor resgatado. Ela segue as mesmas regras aplicadas aos salários e, quanto maior o valor do resgate, maior será a alíquota aplicada. A tributação será de 15% na fonte e o valor deverá ser ajustado na declaração do IR.

- Deduçaõ anual por dependente: R$ 2.275,08;

- Limite anual de dispera com instrução: R$ 3.561,50;

- Limite anual de desconto simplificado: R$ 16.754,34.

Esse regime pode ser mais vantajoso para quem pretende resgatar o valor do PGBL ao longo de um período em que você tenha uma renda menor.

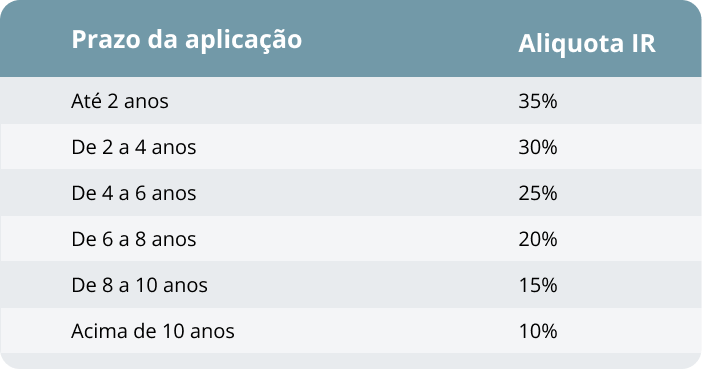

Tabela regressiva

No regime de tabela regressiva, a alíquota diminui ao longo do tempo e é calculada de acordo com a data de cada contribuição ou resgate. Vale ressaltar que essa tabela é definitiva, ou seja, não será necessário realizar ajustes na declaração do IR.

Dessa forma, o regime de tributação da tabela regressiva é mais vantajoso para quem tem o objetivo de resgatar o valor em longo prazo, como aposentadoria futura, por exemplo.

Como funciona o resgate do PGBL?

O resgate do PGBL pode ser feito de três maneiras:

- resgate parcial;

- resgate total;

- recebimento mensal do valor acumulado.

Nos três casos, é importante entender as possíveis implicações fiscais de acordo com a tributação do Imposto de Renda e também o prazo de carência.

Qual o risco de um PGBL?

Como qualquer investimento, o PGBL também apresenta alguns riscos. Confira os principais:

- risco de mercado: como os investimentos dependem da performance dos ativos financeiros que formam o fundo de Previdência Privada, o valor de alguns ativos podem aumentar ou diminuir, impactando o rendimento e o valor acumulado no PGBL;

- escolha da tributação do IR: como a tabela do Imposto de Renda impacta diretamente na tributação no momento do resgate, é importante conhecer as opções e escolher o melhor regime de tributação de acordo com a sua realidade financeira;

- risco de liquidez: diz respeito à demora ou à dificuldade em conseguir liquidar (transformar em dinheiro) um ativo sem impactar em seu valor de mercado, ou seja, sem precisar baixar o valor de mercado para conseguir vendê-lo. Assim, considerando o plano, o participante sempre conseguirá transformar sua reserva em valor financeiro, respeitando o prazo estipulado no regulamento do fundo.

Quais as vantagens do PGBL?

O PGBL tem várias vantagens que podem te ajudar a ter um futuro financeiro mais seguro e tranquilo. Confira os principais benefícios desse tipo de Previdência Privada.

Benefício fiscal

Vale a pena investir no PGBL agora porque permite deduzir até 12% da sua renda tributável anual, utilizando o modelo completo do Imposto de Renda.

Isso significa que, ao declarar o Imposto de Renda, você pode descontar as contribuições feitas no PGBL, até o limite de 12% da sua renda bruta anual. Na prática, essa dedução pode resultar em uma redução nos impostos pagos ou até mesmo em uma restituição maior

Sucessão patrimonial

Outra vantagem do PGBL é que esse investimento não entra no inventário. Dessa forma, em caso de falecimento do titular, o dinheiro é pago em até 30 dias (para planos destinados ao público geral) para os beneficiários que foram indicados no certificado.

Além disso, no geral a herança costuma demorar meses ou até anos para ser liberada, enquanto a Previdência Privada pode ser recebida muito mais rapidamente, sendo, inclusive, um apoio durante esse período.

Portabilidade

Caso você não esteja satisfeito com os resultados do seu fundo, é possível trocar de fundo dentro da mesma seguradora ou mudar para outra, sem incidência do IR. Isso é interessante em alguns casos, como mudanças de estratégia e de perfil, buscar taxas mais atraentes, ter mais diversificação de ativos, entre outras.

Vale ressaltar que é preciso manter o mesmo tipo de plano, ou seja, não é possível mudar de um plano PGBL para um VGBL, e vice-versa.

- Confira o teto do INSS 2025

Quando vale a pena investir em PGBL?

O plano de Previdência Privada do tipo PGBL pode ser uma alternativa muito vantajosa, dependendo das suas metas financeiras, seu perfil de investidor e também os seus objetivos.

Para quem está em busca de uma maneira de complementar a aposentadoria e ter uma renda no futuro para realizar sonhos, por exemplo, o PGBL pode ser uma boa opção.

Além disso, para quem utiliza o modelo completo da declaração do Imposto de Renda, vale a pena investir em PGBL e aproveitar a dedução fiscal na base de cálculo.

Conseguiu entender as principais vantagens do PGBL e se ele vale a pena? Então, se pretende dar início ao seu plano de Previdência Privada, conte com o apoio da Icatu para te ajudar a proteger seu futuro.

Somos referência quando o assunto é Previdência Privada, oferecendo mais de 150 fundos diferentes de investimentos adequados a todos os perfis de investidor e uma equipe de especialistas para te ajudar a encontrar o plano PGBL ideal para realizar os seus objetivos! Dê mais esse passo em direção a um futuro mais tranquilo financeiramente: faça uma simulação!