Com o aumento da expectativa de vida e a busca por uma velhice mais tranquila e segura, as pessoas estão cada vez mais recorrendo à Previdência Privada para complementar suas aposentadorias e realizar sonhos de longo prazo.

Trata-se de um investimento seguro, diversificado e que pode trazer bons resultados. Se você já investe ou pretende investir, também é importante saber como declarar a Previdência Privada no Imposto de Renda.

Para te ajudar nessa jornada, trouxemos um passo a passo completo e didático, considerando todas as particularidades na declaração de Previdência Privada. Vamos lá?

O que é Previdência Privada?

Você pode pular este tópico caso já conheça!

Previdência Privada é um investimento de longo prazo feito a partir de um valor aplicado periodicamente que renderá durante o tempo, até que o investidor decida se quer resgatar o valor acumulado ou recebê-lo aos poucos, como se fosse uma renda.

Ela é parecida com um fundo de investimento tradicional, com opções mais arrojadas ou mais conservadoras, incluindo diferentes tipos de ativos, como ações, CDBs e fundos imobiliários.

O resgate da Previdência Privada não é limitado por idade mínima, o que traz mais versatilidade ao investimento, que pode ser utilizado para diferentes objetivos, como fazer uma reforma em casa, comprar um carro, planejar uma festa de casamento, viajar ou, claro, se aposentar, ajudando a manter para você e sua família o mesmo padrão de vida que tinha quando trabalhava.

É preciso declarar Previdência Privada no Imposto de Renda?

Assim como todo investimento, é obrigatório declarar a Previdência Privada no Imposto de Renda caso você tenha feito algum aporte ou resgate.

Se não for o caso, você pode declarar seu saldo no IR, mas não é necessário. Vamos mostrar como fazer isso passo a passo nos próximos tópicos.

Mas não veja isso como uma obrigação negativa, pois um dos planos de Previdência Privada, o PGBL, te dá o direito à restituição de parte dos valores retidos na fonte, similar ao caso de restituição de valores pagos para planos de saúde, escolas e faculdades particulares.

Existe também uma tributação retida na fonte de resgates por um dos regimes de tributação, que pode evitar dores de cabeça, caso você saiba declarar corretamente.

A forma como você vai conduzir a declaração depende das características do plano selecionado, sobre as quais vamos falar a seguir.

Dentro dos tipos de Previdência Privada abertos, existem duas modalidades: PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre).

PGBL x VGBL

A diferença entre ambos está, principalmente, na cobrança do Imposto de Renda:

- VGBL: o Imposto de Renda é calculado apenas sobre o rendimento do investimento, e não sobre o valor total investido. Por exemplo, se você investiu R$1.000,00 e resgatou R$1.200,00, o imposto vai incidir apenas sobre o rendimento de R$200,000;

- PGBL: o Imposto de Renda é calculado sobre o montante final do investimento. Usando o mesmo exemplo acima, o imposto incide sobre os R$1.200,00. Porém, o PGBL conta com um benefício fiscal, em que as contribuições para o plano podem ser deduzidas até o limite de 12% da renda anual bruta tributável. É a modalidade ideal para quem investe até 12% da renda anual e faz a declaração do IR no modelo completo.

Vale a pena investir em PGBL? Confira!

Em ambas modalidades, o IR é cobrado apenas quando o investidor resgata ou recebe a renda do plano contratado.

- Importante: No caso do PGBL, a dedução é condicionada à utilização do modelo completo de declaração, ao recolhimento de contribuições ao regime geral de Previdência Social (INSS) ou a regime próprio dos servidores titulares de cargo efetivo da União, dos Estados, do Distrito Federal ou dos Municípios ao segurado aposentado do INSS.

Vamos entrar em mais detalhes desses cálculos mais adiante!

Tributação da Previdência Privada

Outro ponto em comum entre o PGBL e VGBL é a possibilidade de optar entre dois regimes de tributação: o progressivo ou o regressivo.

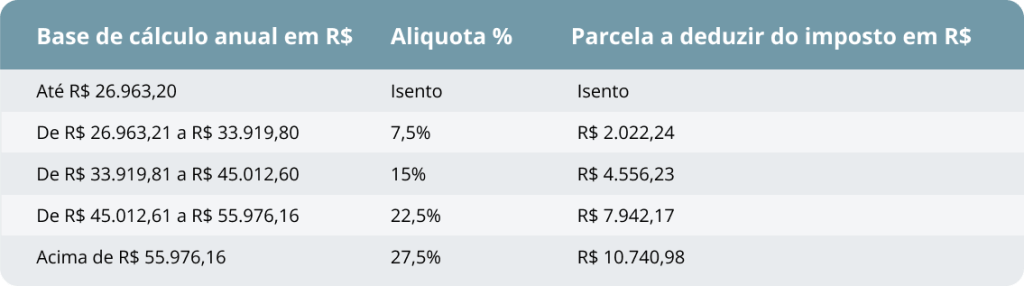

Tabela Progressiva

Na tabela progressiva, a alíquota do imposto aumenta conforme o valor resgatado ou recebido, seguindo a tabela do IR.

Caso o titular efetue um resgate/saque do seu plano, será retido 15% de Imposto de Renda na fonte. Esse imposto, porém, pode ser abatido ou compensado na declaração, outro motivo essencial para fazer todo o processo com atenção.

- Importante: a alíquota do IR é definida com base na renda total do investidor, incluindo fontes como aposentadoria do INSS e ganhos de aluguel de imóveis.

Veja a tabela do regime progressivo.

- Deduçaõ anual por dependente: R$ 2.275,08;

- Limite anual de dispera com instrução: R$ 3.561,50;

- Limite anual de desconto simplificado: R$ 16.754,34.

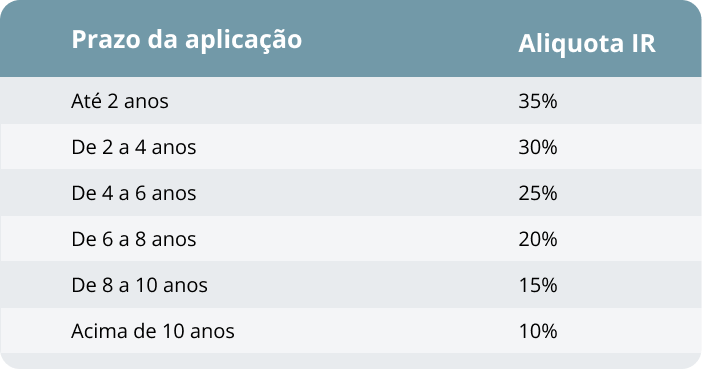

Tabela Regressiva

Na tabela regressiva, a alíquota do imposto diminui conforme o tempo de permanência no plano, podendo chegar a 10% após 10 anos.

- Descubra como funciona a tabela regressiva do IR

Como declarar Previdência Privada no Imposto de Renda?

Vamos, então, para a prática: afinal, como declarar Previdência Privada no Imposto de Renda?

Como já mencionamos, a declaração depende da modalidade escolhida e do regime de tributação, por isso, vamos separar esse tópico em dois tutoriais diferentes.

Como declarar PGBL

Para explicar como declarar PGBL, precisamos esclarecer melhor o benefício fiscal no PGBL que permite a dedução de até 12% da sua renda bruta anual. Vamos supor que você tem uma renda anual bruta de R$100.000,00.

Caso não invista no PGBL, o valor completo (100 mil) será considerado no cálculo do Imposto de Renda.

No entanto, se você investe em PGBL, o valor considerado no cálculo do IR pode ser de até R$100.000,00, menos 12% desse valor, ou seja, R$100.000,00 – R$12.000,00 = R$88.000,00.

Logo, o valor do IR será menor, permitindo a você reinvestir o que poupou com os impostos, tornando a modalidade ainda mais rentável. Ou seja, a porcentagem do benefício fiscal é a mesma porcentagem do seu ganho bruto anual aportado na Previdência Privada, com limite de 12%.

Ressaltando que essa dedução é feita apenas para quem opta pela declaração completa do IR.

Agora, vamos ao passo a passo para declarar o PGBL!

1. Procure seu informe de rendimentos

A sua seguradora provavelmente te enviou um documento via e-mail ou disponibilizou o informe de rendimentos em sua plataforma, como é o caso da Icatu.

Clientes Icatu podem baixar o informe pela área de cliente.

Caso não tenha recebido seu informe, você provavelmente não fez nenhum aporte nem obteve rendimentos com seu plano de Previdência Privada, logo, não é necessário declarar no IR.

2. Declaração

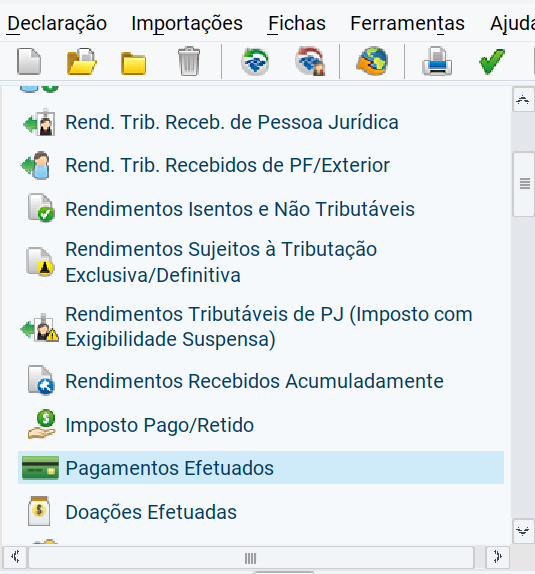

Dentro do programa do Imposto de Renda ou site do Governo Federal, siga o passo a passo:

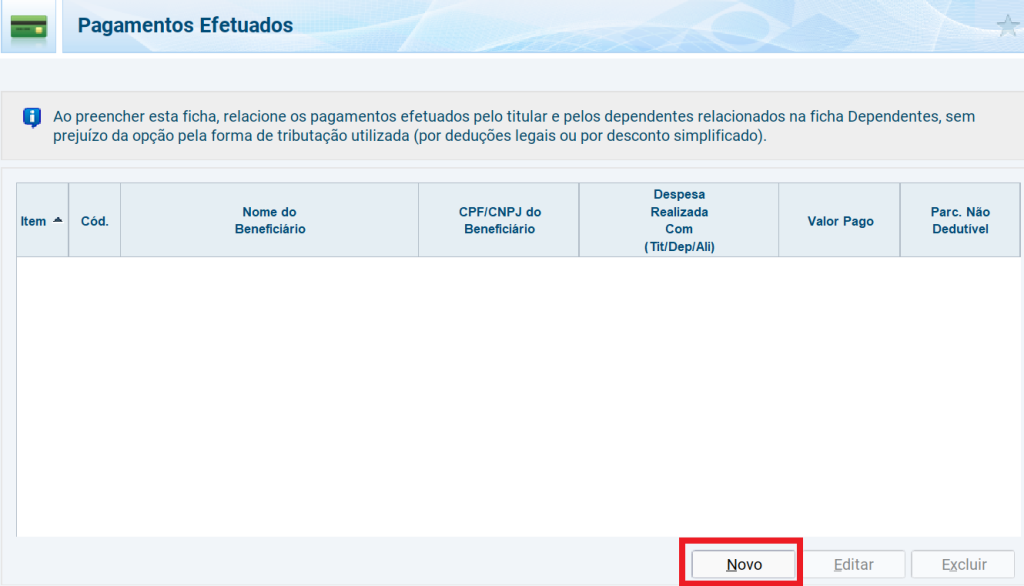

1. selecione a opção “Pagamentos efetuados”;

2. clique em “Novo” na parte inferior da página;

3. em “Código”, digite “36 – Previdência Complementar (inclusive FAPI)”. No informe de rendimentos há o código que você deve informar, sempre confirme antes de selecionar;

4. em “Despesa realizada com”, selecione a opção “Titular” se o plano estiver em seu nome e “Dependente” se for de um dependente, como um filho.

- Obs.: Na hipótese de dependente com mais de 16 anos, a dedução fica condicionada, ainda, ao recolhimento, em seu nome, de contribuições para o regime geral de previdência social, observada a contribuição mínima, ou, quando for o caso, para regime próprio de previdência social dos servidores titulares de cargo efetivo da União, dos Estados, do Distrito Federal ou dos Municípios;

5. agora, você informará os dados da sua seguradora. Eles estão no informe de rendimentos. Informe o número do CNPJ, o nome da empresa e, na descrição, inclua alguma informação que descreva adequadamente os pagamentos, como “Aportes no Fundo X da seguradora Y”;

6. na sequência, informe o valor total aportado. Deixe o campo “Parcela não dedutível” em branco e clique em “Ok”, pronto!

7. se, no ano da declaração, não houve resgate, apenas aportes, você não precisa preencher mais nada. Caso contrário, vamos falar no tópico “Como declarar resgate de Previdência Privada?”.

As informações do PGBL devem ficar parecidas com o exemplo:

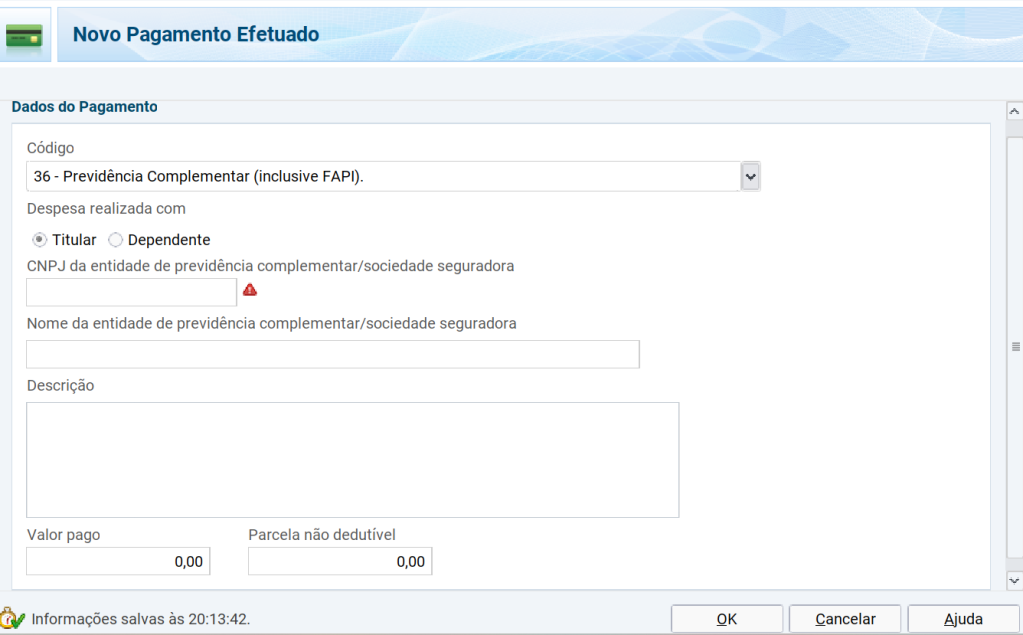

Apesar de não ser obrigatório, é recomendável declarar o saldo dos seus Planos de Previdência Complementar, mesmo não tendo feito nenhum aporte.

Para realizar tal ação, basta acessar a aba “Bens e Direitos”, clicar em “Novo”, selecionar o código “99 – Outros Bens e Direitos” e preencher os campos.

Como declarar VGBL

Diferentemente do PGBL, as contribuições e aportes não são dedutíveis da base de cálculo do IR no VGBL. Porém, ainda é obrigatório apresentar o saldo após aportes para comprovar a evolução do patrimônio no plano.

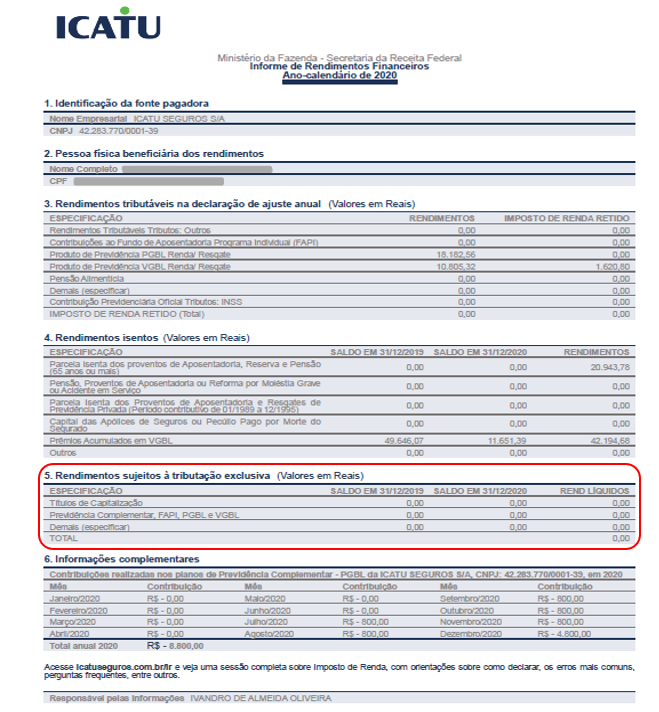

No seu informe de rendimentos Icatu, você encontrará informações sobre o seu plano VGBL no item 5, conforme imagem abaixo.

Para saber como declarar o VGBL, siga o passo a passo:

1. acesse o programa do IR ou site do Governo Federal e selecione a aba “Bens e Direitos”;

2. na parte inferior da tela, clique em “Novo”;

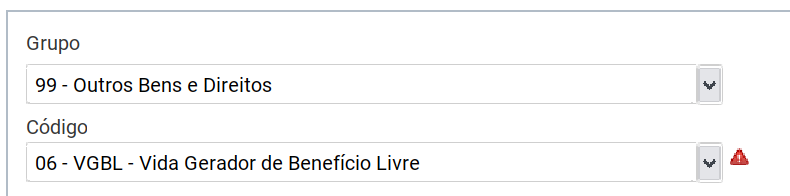

3. em “Grupo”, selecione o código “99 – Outros Bens e Direitos”;

4. em “Código”, selecione “06 – VGBL – Vida Gerador de Benefício Livre”

5. selecione o país do fundo, CNPJ da seguradora do seu plano e descreva o plano contratado: “Fundo X da seguradora Y”;

6. por fim, insira o saldo do ano anterior e do ano da declaração. Pronto!

Como declarar resgate de Previdência Privada?

Agora vamos aos detalhes para declarar seus resgates e saques do plano de Previdência Privada PGBL e VGBL.

A declaração de resgate/saque vai depender do regime tributário escolhido por você ao contratar o plano: regressivo ou progressivo.

Tabela progressiva

Para declarar os resgates no regime progressivo de tributação, siga o passo a passo a seguir:

1. no programa do Imposto de Renda ou site do Governo Federal, acesse a aba “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” (podem ter abreviações);

2. na parte inferior direita da tela, clique em “Novo”;

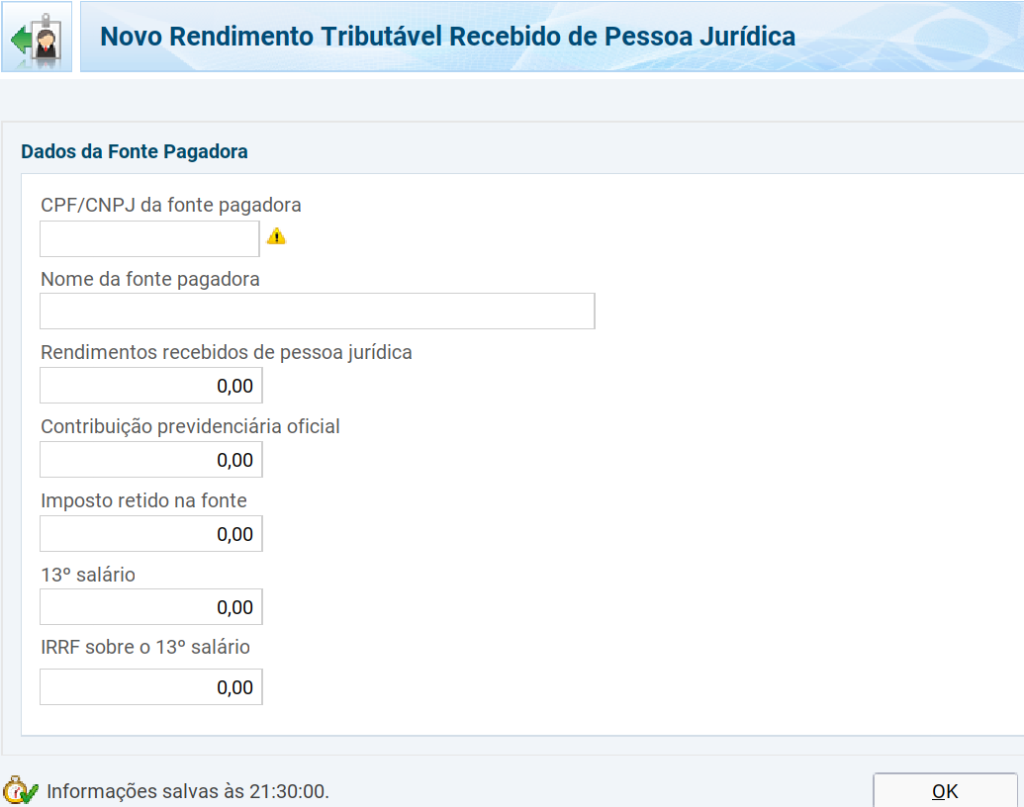

3. preencha o CNPJ e o nome da fonte pagadora, disponíveis em seu informe de rendimentos;

4. preencha o campo “Rendimentos Recebidos de Pessoa Jurídica” com o valor recebido do resgate/saque. Declare o valor total do resgate no PGBL e apenas os rendimentos no VGBL;

5. preencha o campo “Imposto Retido na Fonte”, que deve constar no informe de rendimentos;

6. clique em “Ok” para concluir a declaração.

Tabela regressiva

Para a declaração de resgate/saque PGBL ou VGBL no regime de tributação regressiva, siga o passo a passo:

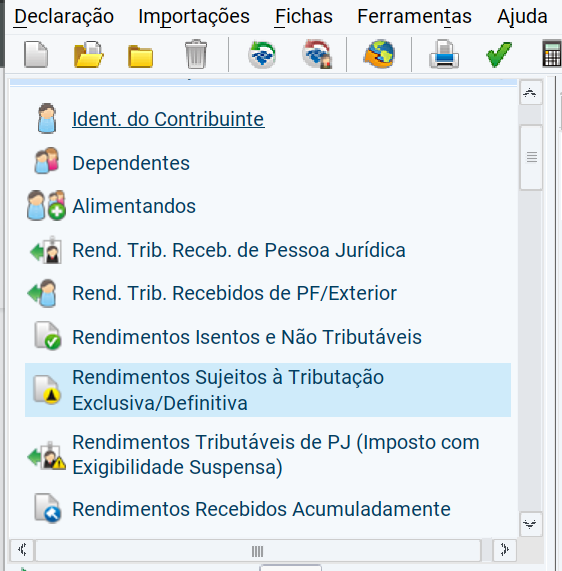

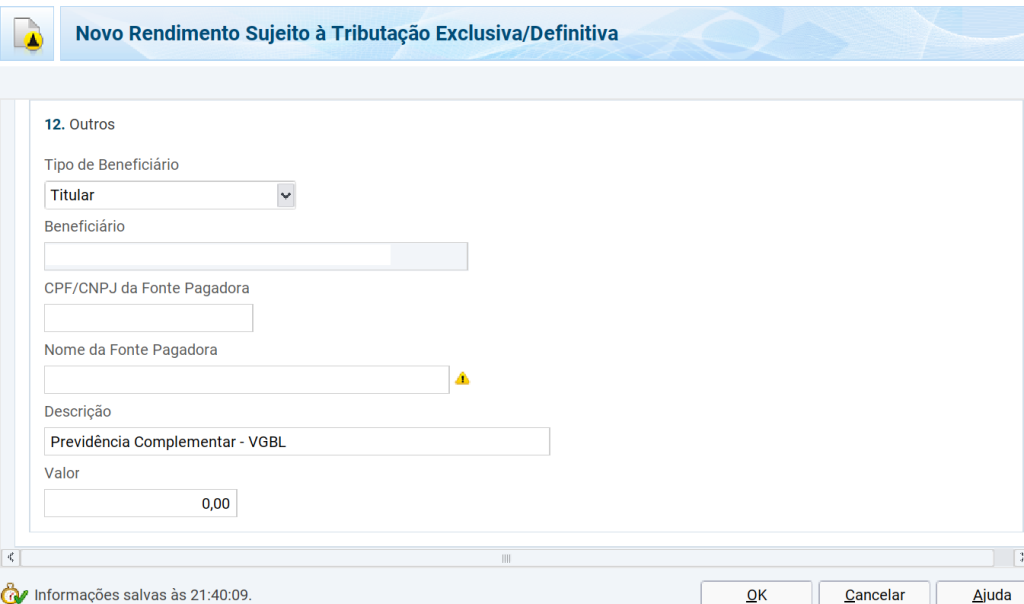

1. acesse a aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e clique na opção “Novo”;

2. em “Tipo de Rendimento”, selecione a opção “12 – Outros”;

3. informe se o plano pertence a um dependente ou titular da declaração e insira o nome do beneficiário;

4. insira o CNPJ, nome da empresa e, em “Descrição”, preencha “Previdência Complementar” e a modalidade do plano, PGBL ou VGBL;

5. informe o valor dos resgate realizados — no PGBL, você deve informar o total do resgate, enquanto no VGBL apenas os rendimentos.

Como declarar Previdência Privada paga pelo empregador?

No caso dos planos de Previdência Privada fechados, ou seja, pagos por uma empresa, você não pode deduzir o limite de 12% do PGBL caso os aportes sejam integralmente feitos pela empresa.

Caso os aportes sejam mistos (o empregador paga uma parte dos aportes e o empregado outro), você deve deduzir apenas o valor pago por você, que será disponibilizado no informe de rendimentos.

Como declarar a Previdência Privada de filhos e dependentes?

Caso você queira declarar Previdência Privada para filhos ou qualquer dependente, basta seguir os mesmos passos informados anteriormente, porém, em vez de selecionar a opção “Titular”, selecione “Dependente” e preencha com as informações do dependente.

Agora que você sabe como declarar seus saldos, resgates e aportes em Previdência Privada, aproveite para ver nosso conteúdo completo sobre como declarar Imposto de Renda no geral e evite problemas com a Receita Federal.

Aproveite também para fazer sua simulação de Previdência Privada com a Icatu, seguradora com o melhor atendimento do país, diversas premiações e uma carteira completa para diferentes perfis e objetivos.

Somos referência em Previdência Privada no Brasil e gerenciamos mais de 150 fundos diferentes de investimentos adequados a todos os perfis de investidor!