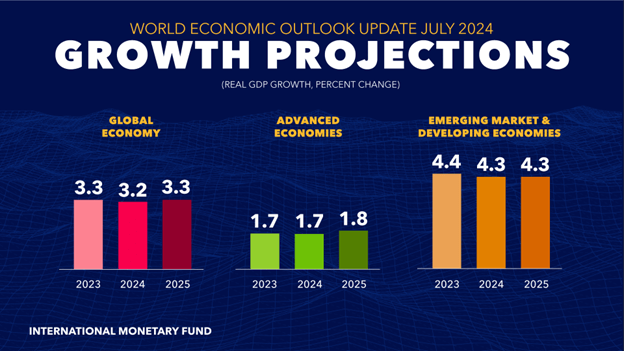

Há coisas boas a reportar no primeiro semestre de 2024. Em relação à economia mundial, apesar de guerras e tensões em algumas regiões do mundo, destacamos que o desempenho se mostrou bastante resiliente e a última projeção de crescimento do Fundo Monetário Internacional (FMI), de julho de 2024, é de expansão de 3,2% no ano, com expansão de 2,7% da maior economia do mundo (Estados Unidos).

Até a atividade da pacata economia europeia deve crescer por volta de 0,8% neste ano. Em suma, de acordo às últimas projeções, feitas em julho, o FMI não espera recessão nem na maioria das economias avançadas, nem nas economias emergentes e em desenvolvimento.

Claro, como é natural, as projeções de crescimento nas economias emergentes são maiores que nas avançadas.

World Economic Outlook Update, July 2024: The Global Economy in a Sticky Spot (imf.org)

Já no início de agosto, houve alguma turbulência nos mercados mundiais, em parte porque os dados do payroll (mercado de trabalho) americano vieram piores do que o esperado, e começaram os debates sobre se o banco central americano (o FED) teria errado ao manter a taxa de juros tão alta por tanto tempo. De fato, havia expectativa da criação de 185.000 empregos em julho e criaram-se apenas 114.000. A taxa esperada de desemprego era de 4,1% e acabou fechando em 4,3%.

Ainda que o resultado de 4,3% seja um nível baixo de taxa de desemprego histórica, a rápida reversão assustou um pouco. Os mercados são muito voláteis e rápidos. Passando de uma situação em que era improvável algum movimento de juros neste ano, agora há analistas que já esperam até três cortes de juros até o fim do ano. Isso significa que estamos às voltas com mais incerteza na economia mundial.

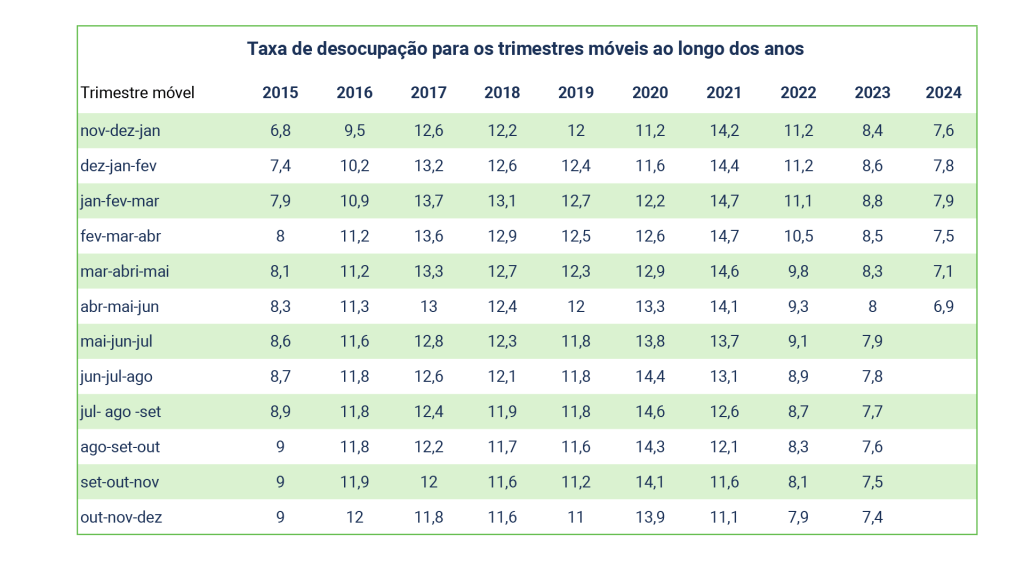

Em relação à economia do Brasil, o que há de bom para reportar é que o País vem crescendo mais do que se esperava e, com uma política de queda de juros ultra gradualista do Banco Central (BC), a inflação se manteve sob relativo controle e a taxa de desemprego caiu de forma quase sistemática. Na verdade, devemos esse desempenho principalmente à política monetária do BC.

A taxa de desemprego de 6,9% para trimestres acabados em junho é a menor da série histórica. Temos dados bastante robustos de crescimento, acompanhados por baixo desemprego.

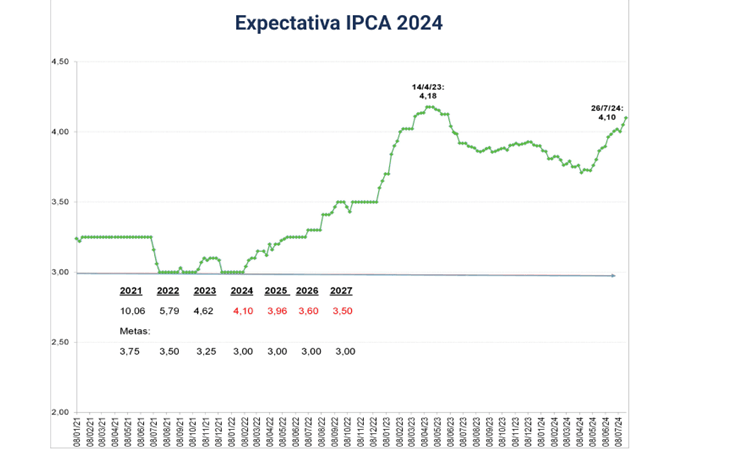

No caso da inflação, o BC tem tido bastante sucesso, considerando que nos últimos 12 meses até junho de 2024 a inflação ficou em 4,23%, despencando de 12,13% nos 12 meses, até abril de 2022. Cautelosamente, o BC começou a reduzir a taxa Selic um ano atrás, em 2 de agosto de 2023, de 13,75% ao ano para 13,25%, no primeiro movimento.

Na esteira de maior pessimismo quanto à rapidez da queda de taxas de juros nos EUA e preocupações com a resiliência do processo inflacionário no Brasil, em meio às incertezas que vêm cercando a evolução das contas públicas, o BC fez uma alteração importante na condução da política monetária.

Na sua reunião de 8/5/2024, o Comitê de Política Monetária decidiu abandonar de vez o forward guidance de redução de 0,5pp a cada reunião, ao anunciar que a Selic seria reduzida em apenas 0,25pp.

Mas, na reunião, o Comitê se cindiu, gerando bastante desconforto no mercado: os cinco membros da diretoria nomeados no governo anterior, favoráveis à redução de 0,25pp, deixaram em minoria os quatro diretores nomeados no atual governo, que se manifestaram a favor de mais uma redução de 0,5pp.

Como era de se esperar, a decisão do Copom provocou imediata alteração na curva de juros, com elevação substancial das taxas mais longas e rápida revisão das expectativas sobre a redução possível até o final do ano.

Além disso, houve inegável deterioração das expectativas de inflação, pelas incertezas geradas com a falta de harmonia entre a política fiscal e a política monetária.

Já nas reuniões de 19/6 e 31/7, por unanimidade, a Selic foi mantida em 10,5% ao ano. E, diga-se de passagem, a manutenção da taxa de juros em patamar por alguns considerado alto (10,50% ao ano) não tem impedido uma desancoragem das expectativas de inflação, que, a cada semana, crescem para este ano e os próximos, ainda não a ponto de estourar o teto da meta.

De todo modo, os novos diretores parecem ter entendido que com inflação e juros não se brinca, o que trouxe certo alívio. O fato é que ainda teremos um ambiente de incertezas a respeito do comportamento do BC a partir de 2025.

Tendo decidido atravessar todo um mandato presidencial sem geração relevante de superávits primários, o governo apostou num programa de forte expansão do gasto público financiada por tributação mais pesada.

Contudo, agora não terá como viabilizar o ganho de arrecadação com que contava – a mesma constatação que o mercado vinha fazendo aos poucos.

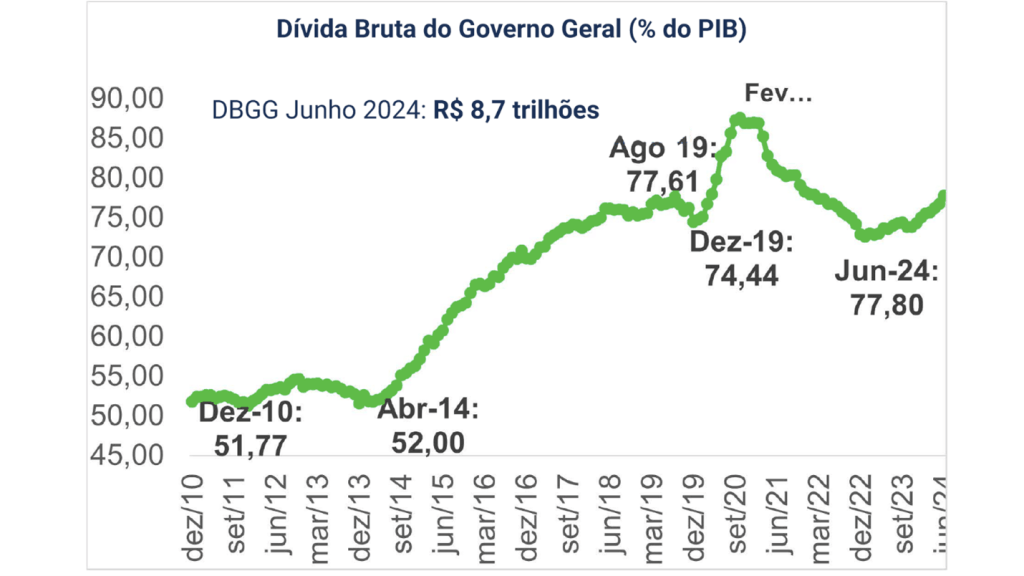

A percepção de risco fiscal mudou de patamar. E o pior é que, diante da colossal expansão do dispêndio público, a taxas bem mais altas do que as do aumento de arrecadação, o BC se viu obrigado a interromper a redução de juros que anunciara. Então, é previsível que a dívida pública como proporção do PIB não pare de subir a patamares incompatíveis com o financiamento tranquilo de países emergentes.

O governo se vê agora às voltas com uma economia com contas públicas insustentáveis, risco fiscal nas alturas e taxas de juros, curtas e longas, absurdamente altas, que eliminam qualquer possibilidade de recuperação dos investimentos e tornam a dinâmica da dívida pública ainda mais preocupante do que já era. Situação nada fácil. A solução é a redução do risco fiscal com base no anúncio de um esforço decisivo e crível de ajuste das contas públicas pelo lado do gasto.

O presidente da república tem sido explícito sobre como essa situação tão difícil poderá vir a ser aliviada. Não tem perdido oportunidade de denunciar a insensibilidade do Banco Central e até as reais intenções de seu presidente. Tais declarações têm tido efeitos altamente desestabilizadores. A depreciação acumulada do câmbio ao longo do primeiro semestre foi de nada menos que 15%, o que dificulta ainda mais a redução da taxa de juros pelo BC. Até 2 de agosto, a depreciação cambial aumentou ainda mais: foi para 18,5% no ano de 2024.

No primeiro semestre, o Ibovespa mostrou perda nominal de 7,66%. Até 2 de agosto melhorou um pouco, com perda nominal de 6,21% desde o começo do ano. Não é preciso dizer que a situação pode se deteriorar bem mais ainda se a tentativa de “solução fácil” acabar de fato prevalecendo.

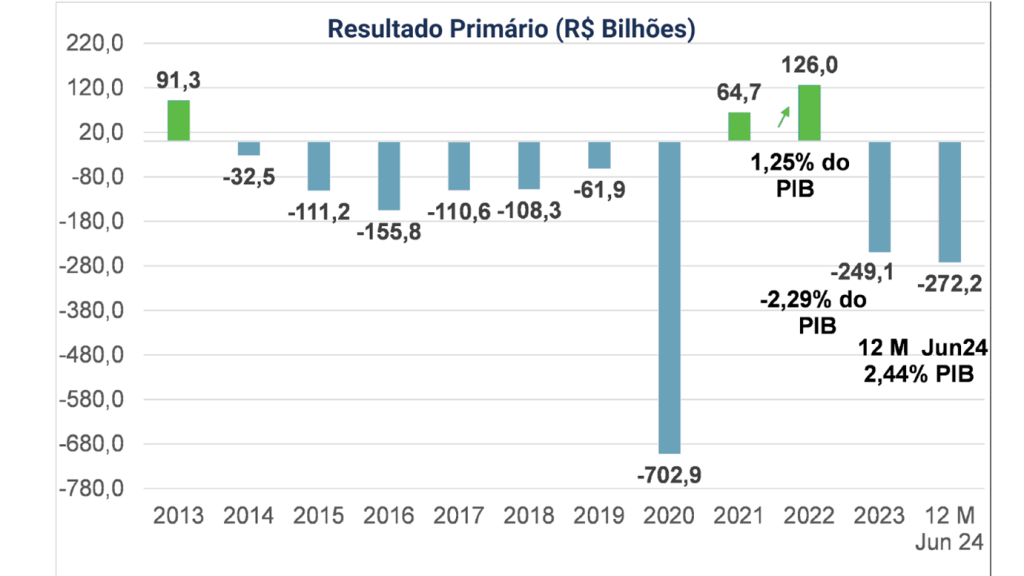

Esperamos que haja um pouco de pragmatismo para não piorar demais as contas fiscais, que já estão muito frágeis. Confira o desempenho ao longo dos anos do resultado primário do setor público (todas as receitas menos as despesas não relacionadas a juros do estoque de dívida). Assim como em uma empresa ou família, quem tem dívidas deve guardar uma parte da renda para pagar pelo menos os juros dessa dívida.

Não é o que temos visto e, portanto, a dívida como proporção do PIB não para de crescer para níveis intoleráveis. Por muito pouco tempo o resultado primário foi positivo e agora não para de se deteriorar. A consequência é que a Dívida Pública como proporção do PIB não vai parar de crescer.

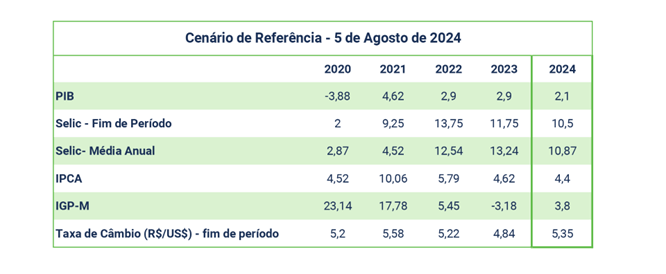

Finalmente, apresento a seguir o nosso cenário de projeções anuais para 2024, que não é muito assustador, mas poderia ser bem melhor. Para isso, independentemente da economia mundial, seria preciso reconhecer que várias reformas fiscais se fazem urgentes, sobretudo a Previdenciária e Administrativa.

Na próxima tabela, confira nosso atual cenário de referência para 2024.

Veja também o que é Taxa Selic e como ela afeta as suas finanças.