Para muitas pessoas, é difícil entender as diferentes variáveis relacionadas ao pagamento do Imposto de Renda, como a tabela regressiva do IR, por exemplo. Você sabe do que se trata?

Bem, desde 2005, existem duas tabelas de tributação para quem decide contratar uma previdência privada: a tabela regressiva e a progressiva.

Ambas as opções oferecem vantagens aos contribuintes, mas se destinam a objetivos diferentes de investimento. Por isso, é fundamental entender as diferenças entre os modelos para escolher aquele mais adequado para o seu caso.

É importante esclarecermos que, neste conteúdo, estamos falando especificamente de tributação sobre previdência privada. A seguir, apresentamos os dois tipos de tabela. Então, continue lendo para saber mais a respeito do tema!

- Leia também: Previdência privada vale a pena?

Qual opção de tributação: tabela regressiva IR ou progressiva IR?

Veja, a seguir, como funciona a tabela regressiva e a tabela progressiva, em relação à tributação sobre a previdência privada.

Entenda o que é Previdência Privada para complementar a leitura!

Tributação e tabela regressiva IR

Trata-se de um modelo de tributação que beneficia as pessoas que estão investindo em um plano de previdência privada pensando no longo prazo.

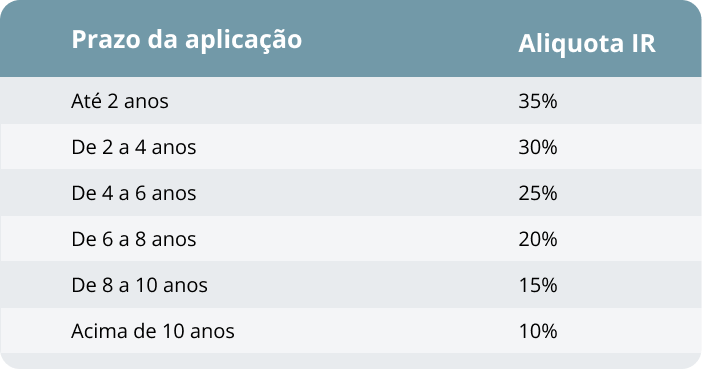

Nessa tabela, o percentual de tributação começa em 35% para aqueles que retirarem o capital investido em até dois anos.

Depois, esse percentual cai 5% a cada dois anos, chegando a 10% quando o capital está há mais de 10 anos aplicado.

Desse modo, a tabela regressiva é recomendada para quem não tem pressa em recorrer ao capital aplicado na previdência privada

Concluindo: na tabela regressiva, a tributação cai conforme o tempo avança. Assim, pessoas que têm o objetivo de usar esse valor para o médio/longo prazo, por exemplo, pagar a faculdade dos filhos ou uma aposentadoria, pagarão menos impostos.

Tributação e tabela progressiva IR

Já na tabela progressiva do IR, os impostos mudam conforme o valor acumulado na previdência. Trata-se de uma tributação idêntica àquela que incide sobre os salários.

Nesse modelo, não importa quanto tempo o seu dinheiro ficou aplicado, mas, sim, o valor a receber — independentemente se esse valor será resgatado mensalmente ou de uma única vez.

- Deduçaõ anual por dependente: R$ 2.275,08;

- Limite anual de dispera com instrução: R$ 3.561,50;

- Limite anual de desconto simplificado: R$ 16.754,34.

Vale ressaltar que a porcentagem não muda caso você opte por resgatar mensalmente os valores ou de uma só vez..

Em suma, a tabela progressiva é indicada para quem tem a intenção de resgatar o valor acumulado em um período de curto prazo, menos de 4 anos de investimento.

Regime tributário aplicado ao PGBL e VGBL

Quando se fala em previdência privada, é inevitável não falar de PGBL e VGBL. Essas duas siglas também se referem à tributação no Imposto de Renda (IR). Entenda melhor a seguir.

VGBL

VGBL é a sigla para Vida Gerador de Benefício Livre. Uma das principais características de um plano de previdência privada VGBL é que, no momento do resgate dos valores contribuídos, a tributação de IR só incidirá sobre os rendimentos.

Ou seja, o valor que a pessoa contribuiu não será tributado no Imposto de Renda.

Por que isso pode ser vantajoso? Imagine que no momento do resgate da sua previdência privada, o valor total é de R$50 mil. Esse valor é a soma das contribuições (R$30 mil) e os rendimentos (R$20 mil).

Nesse caso, o contribuinte só pagará impostos sobre os R$20 mil — lembrando que os valores desse exemplo foram apenas para ilustrar a ideia, ok?

Então, podemos concluir que esse plano oferece essa vantagem, protegendo os interesses do investidor em longo prazo.

PGBL

Já o PGBL significa Plano Gerador de Benefício Livre. Nesse plano a tributação incide de forma diferente.

Nele, a Receita Federal cobra IR sobre o valor total resgatado, ou seja, sobre os valores contribuídos mais os rendimentos.

Contudo, durante o período de investimento, se você declara o Imposto de Renda no modelo completo, é possível abater o valor contribuído na declaração anual de IR, respeitando o limite de 12% da renda bruta anual.

Mas apenas o PGBL representa um ganho imediato no bolso do contribuinte. Essa dedução não acontece nos planos VGBL. Então, os dois planos oferecem vantagens tributárias,

Atenção: as tabelas progressiva e regressiva estão disponíveis tanto no PGBL quanto no VGBL.

- Confira também: PGBL Vale a Pena?

Qual tipo de regime tributário escolher?

Quando falamos em regimes de tributação é comum que as pessoas queiram saber qual é a melhor tabela.

Acontece que você precisa fazer a escolha com base nos seus objetivos e na sua realidade de vida.

Então, faça uma reflexão sobre a sua vida pessoal e profissional para entender quando você pretende fazer o resgate dos valores contribuídos.

Com essa previsão, será mais fácil perceber qual tabela e qual plano são mais indicados para o seu objetivo.

E para ter ainda mais segurança na sua escolha, conte com a Icatu, a maior seguradora independente do Brasil. Estamos há três décadas valorizando o que há de melhor na vida: viver! Desse modo, conheça os nossos planos de previdência privada e encontre a opção mais rentável para você!