Você saberia dizer qual a diferença entre Fundo de Pensão e Previdência Complementar? Assim como você, muitas pessoas possuem esta mesma dúvida. Por isso, resolvemos apresentar as principais diferenças entre eles.

Para isso, acompanhe no artigo as principais informações sobre o que é Fundo de Pensão e Plano de Previdência Complementar, também conhecida como previdência privada. Vamos lá?

![]()

O Sistema Previdenciário Brasileiro

Antes de falarmos sobre o fundo de pensão, precisamos compreender o que é o sistema previdenciário e como ele atua.

O Sistema Previdenciário Brasileiro é integrado por três regimes:

- O Regime Geral de Previdência Social, que é a previdência básica;

- O Regime Próprio do Servidor Público, cuja gestão é pública e filiação compulsória;

- O Regime de Previdência Complementar, de gestão privada, facultativa e contributiva.

O Fundo de Pensão e os Planos de Previdência Complementar fazem parte do Regime de Previdência Complementar.

O que é Fundo de Pensão?

Os fundos de pensões são tecnicamente conhecidos como Entidades Fechadas de Previdência Complementar (EFPC). Estas entidades possuem como características:

- Atuam como forma de Fundações ou Sociedades Civis;

- São sem fins lucrativos;

- São acessíveis aos empregados vinculados a alguma empresa, entidade de classes ou associações;

- A participação é facultativa para cada associado.

O Fundo de Pensão é constituído por patrocinadores, empresas e empregados, que contribuem para a formação de reservas, a fim de possibilitar pagamentos futuros de benefícios. Assim, facilita que as entidades de classes possam instituir entidades fechadas de previdência complementar para seus associados.

Está entendendo melhor o que é fundo de pensão? Para melhorar seu entendimento, abaixo, listamos os exemplos dele:

Exemplos de Fundo de Pensão

1- Fundo de Pensão Previ

O fundo de pensão Previ Plano 1 tem déficit acumulado de R$ 13,9 bilhões, mas em 2016 teve superávit de R$ 2,19 bilhões, graças à recuperação da bolsa, já que 49% dos investimentos são em renda variável.

Isso evitou que associados e patrocinador precisassem fazer contribuições extraordinárias para o plano.

Dos 201 mil participantes, 47% ativos e 53% inativos (todos os planos). (Fonte: GZH)

2- Fundo de Pensão Petros

O principal fundo de pensão (PPSP) encerrou 2016 com resultado negativo de R$ 4,18 bilhões e déficit acumulado de R$ 26,78 bilhões. Agora, divulgou plano de equacionamento relativo a 2013 a 2015, de R$ 22,6 bilhões – vai chegar a R$ 27,7 bilhões nos próximos anos, com juro e inflação embutidos. (Fonte: GZH)

3- Fundo de Pensão Postalis

O principal plano (BA) tem déficit definido como equacionado (ou seja, será coberto com as contribuições extras já definidas) de R$ 6,2 bilhões, referentes ao rombo até 2015, mais R$ 1,1 bilhão de 2016.

Desde maio de 2016 é descontado 17,92% referente ao déficit até 2014. Neste ano, trabalhadores da ativa e aposentados tiveram de arcar com nova contribuição extra de 2,73% sobre 2015.

Dos 199,5 mil participantes, 63% ativos e 36 inativos (todos os planos). (Fonte: GZH)

E o que são os planos de Previdência Complementar?

Entenda que o Fundo de Pensão e Plano de Previdência Complementar, mesmo sendo diferentes, garantem benefícios.

A Previdência Privada Aberta é conhecida tecnicamente com Entidades Abertas de Previdência Complementar. Diferentemente do Fundo de Pensão, a Previdência Privada Aberta possui fim lucrativo.

Os planos são comercializados por bancos e seguradoras, e podem ser adquiridos por qualquer pessoa física ou jurídica. Os Planos de Previdência Complementar mais conhecidos são o PGBL e o VGBL.

Diferença entre PGBL e VGBL

Abaixo, vamos abordar as principais características do PGBL e VGBL (que são os planos da previdência complementar). Acompanhe!

PGBL (plano gerador de benefício livre):

- Permite abater da base de cálculo do IR os aportes realizados anualmente ao plano até um limite máximo de 12% da renda bruta tributável do investidor;

- Indicado para as pessoas que optam pela declaração completa do Imposto de Renda;

- Essa dedução não significa que os aportes feitos na Previdência são isentos de IR. Haverá incidência do IR sobre o valor total do resgate ou da renda recebida quando eles ocorrem.

Vale a pena investir em PGBL? Confira!

VGBL (plano gerador benefício livre) :

- Não permite abater do IR os aportes ao plano;

- Indicado para quem usa a declaração simplificada ou é isento ou para quem já investe em um PGBL, mas quer investir mais de 12% de sua renda bruta em previdência privada;

- O IR incidirá apenas sobre os rendimentos do plano e não sobre o total acumulado.

Os benefícios dos Planos de Previdência Complementar

Optando pela previdência privada/plano de previdência complementar você terá diversos benefícios. Veja o exemplo do PGBL e seus benefícios.

- O PGBL é dedutível na base de cálculo do seu Imposto de Renda;

- Com o PGBL você pode aportar mensalmente com desconto em folha de pagamento;

- Com o PGBL você pode ter desconto mensal no seu Imposto de Renda descontado na fonte.

A Receita Federal permite um desconto de até 12% do total dos rendimentos computados na determinação da base do cálculo do imposto de renda anual.

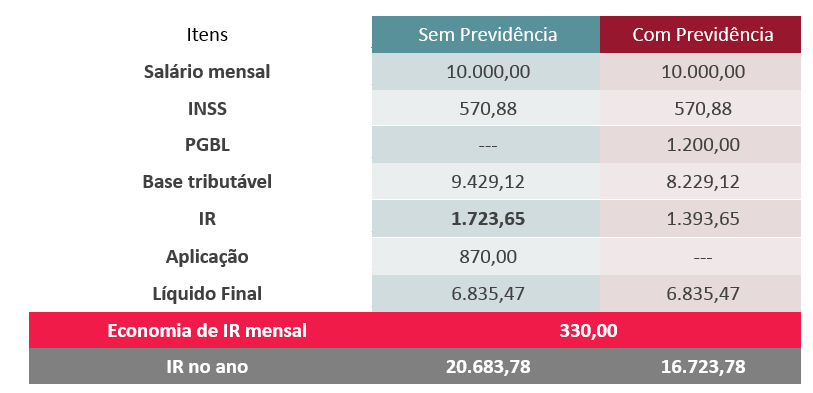

Muitas pessoas preferem fazer o aporte no PGBL no final do ano, mas poderiam fazê-lo mensalmente, obtendo descontos mensais no seu imposto de renda. Veja abaixo como você pode maximizar seu benefício fiscal tendo o PGBL descontado em folha! Veja o exemplo abaixo!

Mesmo se o seu PGBL tivesse a mesma rentabilidade da poupança, você teria o benefício de ter um abatimento do seu plano no seu imposto de renda, o que já seria uma grande vantagem no longo prazo.

No momento da contratação, tanto do plano de previdência complementar quanto do fundo de pensão, você terá a opção de escolher o perfil de rentabilidade do seu plano, podendo escolher entre três tipos de perfis:

- Mais conservador, onde a base de cálculo é próxima a CDI (Certificado de Depósito Interbancário – que é um índice que segue de maneira muito próxima a Taxa SELIC). A Taxa Selic é a taxa básica de juros da economia brasileira, sendo superior a remuneração anual da poupança;

- Um perfil mais moderado, a rentabilidade do plano já possuirá uma maior variação percentual da remuneração, podendo ter uma rentabilidade superior à Taxa SELIC, mas sempre com um percentual do rendimento vinculado ao CDI;

- Perfis mais agressivos, onde o risco é maior, com alta volatilidade, mas com possibilidades de rentabilidades superiores às citadas anteriormente, onde parte do total investido será direcionado, obrigatoriamente, a base do CDI.

Fundo de Pensão, PGBL ou VGBL: Em qual modelo você se enquadra?

Acima, vimos as diferenças entre dois modelos de previdência complementar: Os Fundos de Pensão e os Planos de Previdência Complementar aberta. Conseguiu identificar em qual modelo você se enquadra?

Caso não faça ainda parte de nenhum dos dois modelos, você possui a oportunidade de conhecer melhor nossos planos de previdência complementar, principalmente o PGBL, que te dará diversos benefícios como vimos anteriormente.

Que tal fazer uma simulação e ver como você poderá ter uma complementação dos seus benefícios previdenciários com valores acessíveis e com a segurança de uma instituição que possui anos de experiência na área?

Entre em contato um dos nossos consultores e tire todas as suas dúvidas em relação a contratação do seu plano de previdência complementar!

E então, compreendeu o que é Fundo de Pensão e Previdência Complementar e como eles podem ser benéficos? Então, leia também sobre qual tabela de tributação você deve escolher para a contratação!