Para muitas pessoas, é difícil entender as diferentes variáveis relacionadas ao pagamento do Imposto de Renda, como a tabela regressiva do IR, por exemplo. Você sabe do que se trata?

Bem, desde 2005, existem duas tabelas de tributação para quem decide contratar uma previdência privada: a tabela regressiva e a progressiva.

Ambas as opções oferecem vantagens aos contribuintes, mas se destinam a objetivos diferentes de investimento. Por isso, é fundamental entender as diferenças entre os modelos para escolher aquele mais adequado para o seu caso.

É importante esclarecermos que, neste conteúdo, estamos falando especificamente de tributação sobre previdência privada. A seguir, apresentamos os dois tipos de tabela. Então, continue lendo para saber mais a respeito do tema!

- Leia também: Previdência privada vale a pena?

Qual opção de tributação: tabela regressiva IR ou progressiva IR?

Veja, a seguir, como funciona a tabela regressiva e a tabela progressiva, em relação à tributação sobre a previdência privada.

Entenda o que é Previdência Privada para complementar a leitura!

Tributação e tabela regressiva IR

Trata-se de um modelo de tributação que beneficia as pessoas que estão investindo em um plano de previdência privada pensando no longo prazo.

Nessa tabela, o percentual de tributação começa em 35% para aqueles que retirarem o capital investido em até dois anos.Tabela regressiva IR: veja como funciona e uma comparação com a tabela progressiva

A tabela regressiva do IR é um regime de tributação desenhado especificamente para quem planeja o futuro. Diferentemente da tabela progressiva, que tributa com base no valor do resgate (quanto maior a renda, maior a alíquota), a regressiva foca exclusivamente no tempo.

No entanto, é fundamental entender que a base de cálculo do imposto muda drasticamente conforme o tipo de plano de Previdência Privada escolhido (PGBL ou VGBL), que você conhecerá a seguir.

Continue a leitura e conheça mais sobre essa tabela.

Tabela regressiva vs. tabela progressiva: entenda as diferenças

Confira, a seguir, como funciona a tabela regressiva e a tabela progressiva, em relação à tributação sobre a previdência privada.

- Entenda: o que é Previdência Privada?

Tributação e tabela regressiva IR

Trata-se de um modelo de tributação que beneficia as pessoas que investem em um plano de previdência privada pensando no longo prazo.

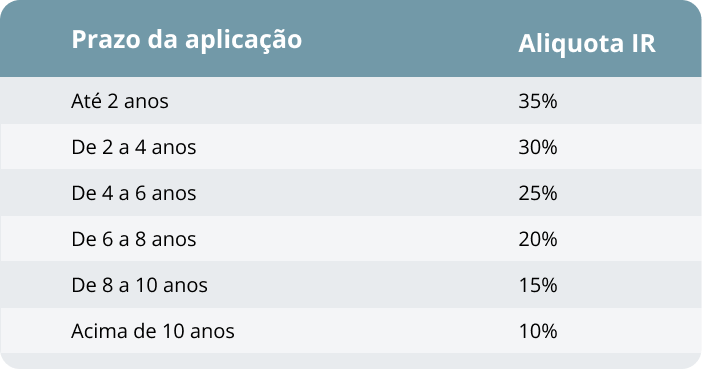

Nessa tabela de Imposto de Renda, o percentual de tributação começa em 35% para aqueles que retiram o capital investido em até dois anos. Depois, esse percentual cai 5% a cada dois anos, até chegar ao mínimo de 10%.

Desse modo, a tabela regressiva é recomendada para quem não tem pressa em recorrer ao capital aplicado na previdência privada.

Na tabela regressiva de IR, portanto, a tributação cai conforme o tempo avança. Assim, pessoas com o objetivo de usar esse valor para o médio ou longo prazo, custear a faculdade dos filhos ou garantir uma aposentadoria, pagarão menos impostos.

Tributação e tabela progressiva IR

Na tabela progressiva, o Imposto de Renda será de 15% na fonte e a tributação deverá ser ajustada depois, no momento da declaração de IR. Diferentemente do modelo regressivo, aqui o tempo de investimento não influencia a alíquota, porque o que define o imposto é a sua faixa de renda, considerando a soma de todas as rendas tributáveis.

Abaixo, veja as faixas de cálculo que servem de base para a aplicação dos novos descontos de 2026.

| Base de Cálculo Mensal (R$) | Alíquota | Parcela a Deduzir (R$) |

| Até R$ 2.428,80 | Isento | – |

| De R$ 2.428,81 a R$ 2.826,65 | 7,5% | R$ 182,16 |

| De R$ 2.826,66 a R$ 3.751,05 | 15,0% | R$ 394,16 |

| De R$ 3.751,06 a R$ 4.664,68 | 22,5% | R$ 675,49 |

| Acima de R$ 4.664,68 | 27,5% | R$ 908,73 |

Tabela com base no ano-calendário 2026

A partir de 1º de janeiro de 2026, com a entrada em vigor da Lei n.º 15.270/25, o sistema tornou-se mais favorável para rendas médias e baixas mediante novos redutores. Entenda.

- Isenção total: se a soma dos seus rendimentos for de até R$ 5.000,00 mensais, você está totalmente isento de IR1.

- Redução gradual (R$ 5.000,01 a R$ 7.350,00): quem ganha nesta faixa não é totalmente isento, mas recebe um desconto parcial que diminui conforme a renda aumenta.

- Acima de R$ 7.350,00: para rendas superiores a este valor, o benefício do redutor termina e aplica-se a tabela progressiva padrão.

1Atenção ao resgate total: se você optar pelo regime progressivo e decidir resgatar todo o valor de uma vez, haverá uma retenção de 15% na fonte a título de antecipação. O ajuste real, considerando a isenção de até R$ 5 mil (ou R$ 60 mil anuais), será feito na sua Declaração de Ajuste Anual.

Além disso, diferentemente do que ocorria antigamente, você não precisa mais se prender a um regime de tributação no momento da contratação do plano. Graças à Lei n.º 14.803/24, a escolha entre a tabela progressiva ou regressiva agora é feita apenas no momento do primeiro resgate ou recebimento da renda.

Isso significa que você ganha liberdade para analisar qual modelo é mais vantajoso no cenário em que você estiver vivendo no futuro.

Quais aplicações estão sujeitas à tabela regressiva do IR?

A tabela regressiva é um mecanismo tributário que premia o investidor que mantém o dinheiro aplicado por mais tempo.

No entanto, é fundamental saber que existem duas tabelas regressivas distintas no mercado brasileiro: uma exclusiva para a Previdência Privada e outra para investimentos que seguem a tributação regressiva, como aplicações de renda fixa e alguns fundos de investimento.

Confira como elas funcionam e onde são aplicadas.

1. Previdência Privada (PGBL e VGBL)

Esta é a tabela mais vantajosa para o longo prazo, pois permite chegar à menor alíquota de imposto do mercado financeiro brasileiro.

- Como funciona: a escolha por este regime agora pode ser feita de forma estratégica apenas no momento do primeiro resgate ou da conversão em renda, permitindo que você, no futuro, analise o seu cenário antes de decidir.

- Alíquotas: começam em 35% e diminuem 5 pontos percentuais a cada dois anos, atingindo a alíquota mínima de 10% após 10 anos.

2. Renda fixa e fundos de investimento

Diferentemente da Previdência, nestas aplicações a tabela regressiva é automática e obrigatória. Ela atinge a alíquota mínima muito mais rápido, mas para em um patamar superior ao da Previdência.

Aplicações sujeitas:

- CDB (Certificado de Depósito Bancário), que são os títulos emitidos por bancos;

- Tesouro Direto, os títulos públicos como Tesouro Selic, Prefixado e IPCA+;

- letras de câmbio (LC) e RDBs;

- fundos de investimento classificados como “longo prazo” pela Receita Federal.

Alíquotas: começam em 22,5% e atingem a alíquota mínima de 15% após 2 anos.

Regime tributário aplicado ao PGBL e VGBL

Quando se fala em previdência privada, é inevitável não falar de tipos de planos como PGBL e VGBL. Essas duas siglas também se referem à tributação no Imposto de Renda (IR). Entenda melhor a seguir.

PGBL

O PGBL (Plano Gerador de Benefício Livre) permite que você deduza até 12% da renda bruta anual na declaração do IR, desde que utilize o modelo completo. Essa vantagem ajuda a reduzir o imposto a pagar no presente.

Por outro lado, o IR incide sobre o valor total resgatado, ou seja, sobre contribuições somadas aos rendimentos.

Imagine que você acumulou R$ 50 mil, sendo R$ 30 mil de aportes e R$ 20 mil de lucro. Nesse caso, o IR será calculado sobre os R$ 50 mil. Mesmo assim, esse modelo pode ser estratégico para quem quer otimizar o planejamento tributário no longo prazo.

- Confira: Meu IR, o simulador de aporte de Previdência Privada.

VGBL

O VGBL (Vida Gerador de Benefício Livre) é um tipo de plano de Previdência Privada ideal para quem faz a declaração simplificada do Imposto de Renda ou é isento. Nesse modelo, o IR incide apenas sobre os rendimentos, e não sobre o valor total acumulado.

Por exemplo: se você acumulou R$ 50 mil, sendo R$ 30 mil de aportes e R$ 20 mil de rendimento, o IR será aplicado apenas sobre os R$ 20 mil, o que é uma diferença importante na hora do resgate.

Ao contrário do PGBL, o VGBL não permite deduzir contribuições da base do IR anual. Por isso, costuma ser mais indicado para quem não declara no modelo completo ou já atingiu o limite de dedução com outros planos.

A liberdade de escolher o regime de IR apenas no primeiro resgate

A escolha entre tabela regressiva e progressiva depende do tempo de investimento e da sua renda tributável. A vantagem, reforçando, é que, agora, a escolhe do regime é feita posteriormente, e não mais na contratação do produto. Isso garante uma vantagem por poder observar o cenário mais favorável antes de tomar uma decisão importante.

A tabela regressiva do IR costuma ser mais vantajosa para quem manteve o investimento por pelo menos 4 anos, pois a alíquota diminui com o tempo, chegando a 10% após 10 anos.

Já a tabela progressiva pode ser mais adequada para quem fará resgates em prazos curtos ou com valores menores, pois segue as mesmas faixas do IR anual, inclusive para a isenção do Imposto de Renda.

Por exemplo, quem busca Previdência Privada como sucessão patrimonial pode se beneficiar da regressiva. Já quem pode precisar resgatar em um período menor como para pagar um curso, pode considerar a progressiva.

Simulações de tributação (PGBL): regressiva vs. progressiva

Para entender melhor o impacto da tabela regressiva do IR, vale comparar com a progressiva em diferentes situações (ambas considerando PGBL).

Imagine um investidor que acumulou R$ 100 mil em Previdência Privada e fará um resgate único. Na tabela regressiva, se ele tiver mantido o valor por mais de 10 anos, a alíquota será de 10%, gerando um imposto de R$ 10 mil.

Na progressiva, esse valor entra na base anual do IR. Como R$ 100 mil ultrapassam a faixa de isenção, paga-se até 27,5%: aplicando a parcela a deduzir vigente de R$ 10.853,78, o valor real do imposto devido cai para R$ 16.646,22.

Agora pense em quem opta por renda mensal de R$ 2.500. Na progressiva, a renda será isenta (se não houverem outras rendas tributáveis). Já na regressiva, a alíquota depende do tempo de cada contribuição. Se elas forem recentes, a tributação começa em 35%.

Esses exemplos mostram que o prazo de acumulação e o valor do resgate ou da renda influenciam diretamente no imposto a pagar. Logo, avaliar com atenção faz toda a diferença para fazer a melhor escolha de acordo com seu cenário.

Vale lembrar que os exemplos acima se referem à Previdência Privada, cuja tabela regressiva começa em 35% e chega a 10% após dez anos. Mas existe uma segunda tabela regressiva no mercado, aplicada aos investimentos de renda fixa, como CDB, Tesouro Direto e alguns fundos. Ela também reduz o imposto conforme o tempo, mas com faixas e prazos diferentes, medidos em dias e com alíquota mínima de 15%.

Veja como funciona a tabela regressiva aplicada aos investimentos de renda fixa e a outros fundos de investimento não previdenciários.

| Prazo da aplicação | Alíquota de IR |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Repare na diferença: enquanto a renda fixa chega ao seu piso de 15% em apenas dois anos, a Previdência Privada continua caindo até 10% ao longo de dez anos. Ou seja, para quem pensa no longo prazo, a previdência com regime regressivo alcança a menor alíquota entre as duas, premiando quem mantém os recursos aplicados por mais tempo.

Na previdência, por exemplo, a alíquota pode chegar a 10% após 10 anos de investimento, tornando-se uma das opções mais vantajosas para quem busca planejamento financeiro e segurança no longo prazo.

Na Icatu Seguros, trabalhamos com soluções de Previdência Privada e Seguros de Vida que unem:

- planejamento financeiro, para organizar seus objetivos de curto, médio e longo prazo;

- proteção familiar, para amparar quem você ama diante de imprevistos;

- potencial de crescimento no longo prazo, com fundos de diferentes perfis e gestão profissional para o seu dinheiro trabalhar ao longo do tempo.

Com o suporte de especialistas, é possível compreender qual estratégia é mais adequada para cada fase da vida, garantindo um futuro longevo financeiramente e planejado, com liberdade para fazer escolhas conscientes.

Conheça as soluções em investimentos a longo prazo da Icatu Seguros

A tabela regressiva do IR é uma alternativa estratégica para quem pensa no longo prazo e busca reduzir a carga tributária sobre investimentos como a Previdência Privada.

Para cuidar do seu futuro e garantir longevidade financeira, a Icatu Seguros oferece soluções completas para quem deseja investir com inteligência, segurança e visão de longo prazo.

Você encontra opções que se adaptam ao seu perfil e ajudam a construir um futuro mais protegido e com apoio especializado em cada etapa.

Conheça a Icatu Seguros e confira os diferentes caminhos para fazer o seu dinheiro render. Seu futuro começa com escolhas bem feitas hoje.