A Previdência Privada é um dos melhores investimentos para a realização de sonhos de longo prazo.

Por meio dela você tem mais segurança de que está investindo em seus objetivos de forma eficaz e pode ter a liberdade de receber a renda no momento em que decidir, em contraposição ao RGPS (Regime Geral de Previdência Social), como uma aposentadoria antes do período exigido pelo INSS, por exemplo.

Com a ampliação do conhecimento sobre essa modalidade de investimento, naturalmente começam a surgir dúvidas, muitas delas relacionadas aos tipos de Previdência Privada. Continue lendo para conhecer mais sobre o assunto!

O que é Previdência Privada?

A Previdência Privada é um tipo de investimento de médio e longo prazo que pode ser usado para complementar a Previdência Social (aposentadoria) e contribuir para a realização de sonhos, como a compra de um carro ou fazer uma viagem, por exemplo.

Ela é oferecida por seguradoras, como a Icatu, e regulada pela Susep (Superintendência de Seguros Privados).

Os investidores destinam um valor periodicamente para o fundo de investimentos da Previdência e, com a valorização dos ativos desses fundos, acumulam um montante que pode ser resgatado no futuro.

Existem vários tipos de planos de Previdência Privada, que variam de acordo com os ativos que compõem o fundo de investimento e atendem aos perfis de investidores tanto mais arrojados quanto conservadores.

Assim, você pode encontrar planos compostos por ativos como ações, fundos imobiliários, debêntures, CDBs, títulos públicos, fundos de renda fixa, entre outros, e é isso que vai determinar o grau de risco do fundo e o quanto ele vai render para o investidor.

- Veja também: saiba o que é benefício previdênciario

Quais são os tipos de Previdência Privada?

Existem dois tipos principais de planos Previdência Privada: os abertos e os fechados.

Planos abertos

São aqueles oferecidos por instituições financeiras, como bancos e seguradoras, e podem ser contratados por qualquer pessoa que tenha interesse.

Planos fechados

São aqueles mantidos por entidades fechadas de Previdência Privada Complementar, também chamados de fundos de pensão.

Eles são exclusivos para funcionários de uma empresa ou membros de uma associação ou sindicato, e geralmente funcionam no modelo de contribuição definida, em que o participante escolhe quanto quer contribuir mensalmente e recebe um benefício proporcional ao valor acumulado.

Dentro dos planos abertos, há duas principais modalidades: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). A principal diferença entre eles está na forma de tributação e na dedução do Imposto de Renda.

Previdência Privada Vida Gerador de Benefício Livre (VGBL)

O VGBL é indicado para quem declara o Imposto de Renda pelo modelo simplificado ou deseja investir mais do que 12% da renda bruta anual tributável.

A vantagem dessa alternativa é que o imposto é calculado apenas sobre o rendimento da carteira do cliente, e não sobre o valor total investido.

O investidor também pode trocar a tabela tributária Progressiva para a Regressiva do VGBL, mas não pode mudar diretamente do PGBL para o VGBL.

- Saiba tudo sobre Seguro de Vida e Previdência e como funcionam juntos!

Previdência Privada Plano Gerador de Benefício Livre (PGBL)

O PGBL é indicado para quem faz a declaração completa do IR. Além disso, é preciso contribuir para algum RGPS para estar hábil ao benefício tributário de deduzir até 12% da renda tributável anual.

Porém, na hora do resgate, o imposto incide sobre todo o valor acumulado (contribuições mais rendimentos). No PGBL também é possível fazer a portabilidade para outro plano da mesma categoria.

- Vale a pena investir em PGBL? Confira!

Qual a diferença entre PGBL e VGBL?

Tanto o PGBL quanto o VGBL permitem escolher entre dois regimes de tributação: o progressivo ou o regressivo.

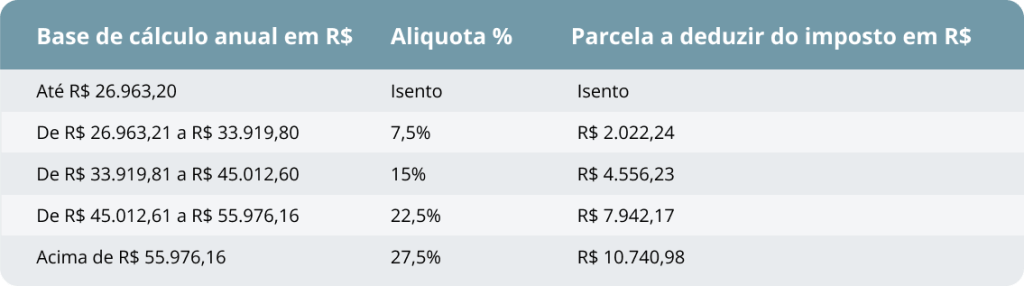

No regime progressivo, a alíquota do imposto aumenta conforme o valor resgatado ou recebido, seguindo a tabela do IR:

- Deduçaõ anual por dependente: R$ 2.275,08;

- Limite anual de dispera com instrução: R$ 3.561,50;

- Limite anual de desconto simplificado: R$ 16.754,34.

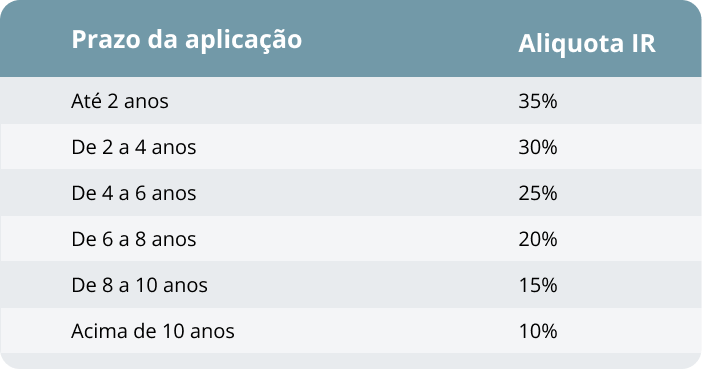

No regime regressivo, a alíquota do imposto diminui conforme o tempo de permanência no plano, podendo chegar a 10% após 10 anos:

A diferença entre o VGBL e PGBL está na dedução do IR, que pode ser no valor total investido ou apenas sobre o rendimento, além do benefício anual dos 12% no PGBL, quando possível.

Portanto, os tipos de Previdência Privada variam conforme a instituição que os oferece, a modalidade escolhida, o regime de tributação e os benefícios adicionais.

Para saber qual é o mais adequado para cada pessoa, é preciso analisar seu perfil, seus objetivos e sua situação tributária.

- Saiba também se a Previdência Privada vale a pena

Vantagens de ter um plano de Previdência Privada

Confira, a seguir, alguns dos motivos pelos quais a Previdência Privada vale a pena:

- benefícios fiscais: os fundos de investimentos previdenciários não sofrem a tributação semestral do come-cotas, imposto obrigatório nas outras modalidades de fundos;

- planejamento financeiro: ao ter um valor predefinido para investir todo mês em um plano, você pode construir uma rotina com mais facilidade e seguir seu plano financeiro;

- flexibilidade de contribuição: a Previdência Privada permite que o investidor escolha o valor e a periodicidade das contribuições, oferecendo flexibilidade para adequar o investimento ao seu planejamento financeiro;

- sucessão patrimonial facilitada: em caso de falecimento do titular do plano, a Previdência Privada tem regras específicas de sucessão, permitindo a indicação de beneficiários e agilizando o processo de transferência dos recursos.

- Confira o teto do INSS 2025

Por que é importante ter um plano de previdência complementar?

Pensando na aposentadoria, nem sempre a Previdência do INSS supre as necessidades financeiras e expectativas do beneficiário. Afinal, o teto atual da aposentadoria é de R$ 7.507,49, e existem muitos requisitos para conseguir o benefício.

Ainda, mesmo que o dinheiro recebido seja o suficiente, não se sabe como vão ser as regras da Previdência Social daqui a algum tempo. Existem expectativas de mudanças, neste ou nos próximos anos, na idade mínima e no tempo de contribuição. Por isso, torna-se cada vez mais importante planejar a aposentadoria antes da meia-idade.

Assim, os planos de Previdência Privada são importantes, pois trazem mais tranquilidade e personalização para se aposentar. Vale ressaltar também que, além da opção de resgatar o valor acumulado no futuro, existe a alternativa de resgate programado, permitindo ao investidor ter um recebimento de renda mensal.

Além disso, os rendimentos do investimento também podem ser usados para outros objetivos de médio e longo prazo, como comprar um carro, reformar a casa, custear os estudos dos filhos, entre outros.

Por isso, não deixe para depois e comece já a planejar um futuro mais tranquilo. Afinal, nunca é tarde para começar a investir em uma Previdência Privada, mas, quanto antes, melhor. Faça uma simulação e contrate o plano ideal para realizar seus sonhos.