Investir em uma Previdência Privada é uma forma de se preparar para o futuro, tendo mais tranquilidade e estabilidade financeira. Além de servir para complementar a aposentadoria, esse investimento ajuda na realização de diferentes objetivos de longo prazo. Porém, tão importante quanto saber como escolher o plano ideal é entender como declarar resgate da Previdência Privada no Imposto de Renda (IR).

Dessa forma, é possível apresentar seu patrimônio para a Receita Federal da maneira certa, evitando problemas como cair na malha fina ou até ser obrigado a pagar multas. Ao mesmo tempo, é comum ter dúvidas, já que cada tipo de plano tem regras diferentes.

Quer descobrir como declarar no IR os resgates da Previdência Privada? Continue a leitura e veja os pontos principais que você precisa conhecer!

Como funciona o resgate dos planos de Previdência Privada?

O resgate funciona como a segunda etapa de um plano de Previdência Privada. Na primeira fase ocorre o acúmulo de patrimônio, que depende do seu investimento periódico. Depois de realizar os investimentos planejados, é a hora de resgatar a Previdência. Isso pode ser feito de três formas principais:

- em uma só parcela;

- em parcelas mensais por um período definido;

- em parcelas mensais de modo vitalício.

Essas condições são definidas no momento em que você escolhe esse investimento e passa a ter o plano em sua carteira, mas é possível alterar a forma de resgate a qualquer momento durante a fase de acúmulo. Então faz sentido dizer que essa etapa ocorre de forma diferente para cada investidor.

Também é importante saber que o resgate da Previdência Privada varia com o tipo de plano. No caso do Plano Gerador de Benefício Livre (PGBL), o imposto incide sobre todo o valor resgatado. Ou seja, o montante investido e o rendimento são tributados. Já no caso do Vida Gerador de Benefício Livre (VGBL), o imposto incide apenas sobre os ganhos obtidos com o investimento.

Como funcionam as tabelas de tributação da Previdência Privada?

O passo a passo de como declarar resgate de Previdência Privada depende do tipo de tributação escolhida para o investimento. Nesse sentido, é possível optar pela tabela progressiva ou regressiva, que têm regras e alíquotas distintas. Continue a leitura e descubra como cada uma funciona!

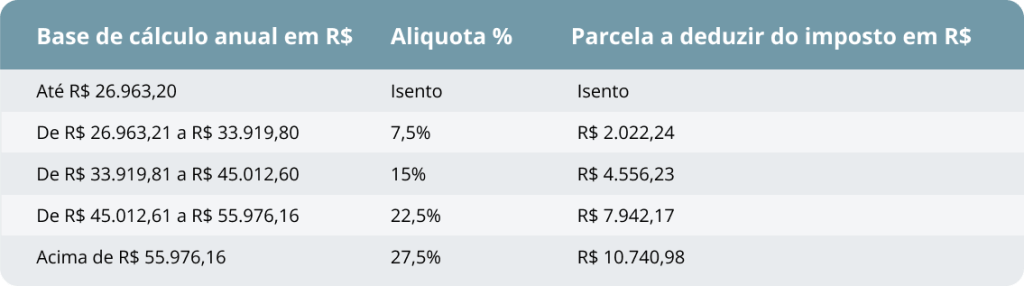

Tabela progressiva

A tabela progressiva de IR tem alíquotas que aumentam conforme o valor da renda tributável cresce. Veja as faixas e as respectivas alíquotas, a seguir.

- Deduçaõ anual por dependente: R$ 2.275,08;

- Limite anual de dispera com instrução: R$ 3.561,50;

- Limite anual de desconto simplificado: R$ 16.754,34.

Como o rendimento da Previdência Privada é somado a outras fontes de renda, é preciso considerar esse valor total para saber qual o valor do imposto que você precisará pagar.

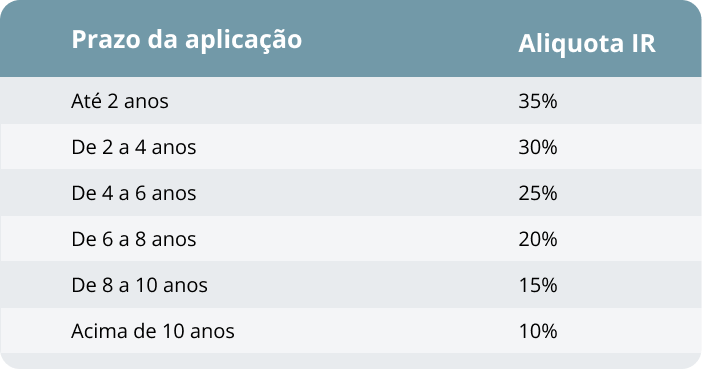

Tabela regressiva

Já a tabela regressiva de IR depende do tempo que o dinheiro permanece investido. Com ela, quem deixa o dinheiro investido por um tempo maior paga menos imposto. Confira:

É importante escolher com atenção a tabela que você deseja usar, pois a troca só é permitida da tabela progressiva para a regressiva — o contrário não é possível.

Então, depois de escolher entre PGBL ou VGBL, não se esqueça de avaliar cada alternativa com cuidado, de acordo com os seus objetivos.

Como declarar o resgate da Previdência Privada?

Talvez você já saiba como declarar Imposto de Renda considerando os rendimentos do salário e as deduções de saúde e educação, por exemplo. Porém, ao investir em uma Previdência também é essencial saber como declarar o resgate da Previdência Complementar.

A seguir, descubra como fazer essa declaração para cada tipo de plano existente!

Declarar resgate do plano VGBL

Para declarar os resgates do VGBL, você precisa considerar se escolheu a tabela de tributação regressiva ou progressiva.

No caso de ter escolhido a tabela regressiva, o passo a passo é o seguinte:

- escolha a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”;

- encontre a área referente ao código “12 — Outros”;

- na descrição, indicar se o beneficiário é o titular ou dependente, assim como o CNPJ e nome da empresa responsável pelo plano;

- indique o valor líquido recebido ao longo do ano fiscal de referência.

Já se você escolher a tabela progressiva será preciso seguir outras etapas. Veja quais são elas:

- selecione a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”;

- apresente o CNPJ e o nome da instituição responsável, que é a fonte pagadora;

- inclua os valores dos recebimentos e o valor do imposto retido.

Declarar resgate do plano PGBL

Depois de saber como declarar resgate de VGBL, é o momento de entender como fazer isso com o PGBL, embora os processos sejam parecidos.

No geral, a principal diferença está nos valores que serão incluídos na declaração. Veja o que ocorre na declaração de um PGBL com tabela regressiva:

- vá até a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”;

- utilize o código “12 — Outros”;

- indique o beneficiário, além do nome e do CNPJ da instituição responsável;

- inclua todo o valor resgatado no ano líquido do imposto retido, conforme demonstrado no informe de rendimentos disponibilizado pela fonte pagadora (e não apenas os lucros obtidos).

No caso de você selecionar um PGBL com tributação progressiva, o processo muda um pouco. Confira:

- use a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”;

- acrescente o nome e o CNPJ da fonte pagadora;

- apresente os valores dos recebimentos e o valor do imposto retido.

Vale a pena investir em PGBL? Confira!

Quanto posso deduzir do Imposto de Renda com Previdência Privada?

Se você definir que o PGBL é o melhor tipo de Previdência Privada para o seu planejamento, saiba que ele pode oferecer um benefício fiscal. Nesse caso, ele é válido para quem realiza a declaração completa de IR e não atingiu o limite dedutível permitido por lei. Cumpridas essas condições, você poderá abater da base de cálculo as contribuições feitas para o PGBL ao longo do ano.

Porém, há um limite para observar, que é de 12% da base de cálculo. Para entender melhor, considere uma pessoa que tem R$ 50 mil de rendimento tributável no ano. Nesse exemplo, será possível deduzir até R$ 6 mil referentes às contribuições do PGBL. Com isso, a base de cálculo do imposto passará a ser de R$ 44 mil.

Neste artigo, você descobriu como declarar o resgate da Previdência Privada no Imposto de Renda. Com essas informações, será possível manter a sua situação fiscal e tributária regular, conforme as regras da Receita.

Quer conhecer mais sobre esse tipo de investimento? Conte com a Icatu! Com mais de 30 anos no mercado, somos referência em Previdência Privada no Brasil e oferecemos mais de 150 fundos. Faça uma simulação e conte com a nossa equipe especializada para encontrar a melhor opção para você!