Olhar para o futuro é muito importante, principalmente quando se trata da vida financeira. Pensar na sua aposentadoria, por exemplo, é algo que deve começar a ser feito hoje para ter mais tranquilidade lá na frente.

Nesse sentido, contratar uma Previdência Privada é uma boa ideia para quem quer garantir uma renda extra para o seu futuro para realizar sonhos ou complementar a aposentadoria.Na hora da contratação, você vai se deparar com dois tipos de planos de Previdência, e um deles é o PGBL. Para entender melhor sobre o que é e como funciona o PGBL, siga a leitura com a gente!

Como funciona a previdência privada?

A previdência privada é um tipo de investimento para objetivos de médio a longo prazo. Dessa forma, o investidor realiza contribuições no plano contratado, e o dinheiro aplicado vai render ao longo do tempo em que durar a aplicação.

Mas, antes de escolher, você precisa entender quatro aspectos:

- Confira o teto do INSS 2025

O que é PGBL?

O PGBL, ou Plano Gerador de Benefício Livre, é uma das modalidades de plano de Previdência Privada, sendo vinculado a um fundo de investimento que tem como objetivo principal acumular recursos ao longo do tempo.

Assim, quem contrata um plano PGBL pode utilizar o valor acumulado para complementar a aposentadoria, utilizá-lo como a sua única fonte de renda quando parar de trabalhar ou realizar objetivos diversos, como fazer uma viagem, pagar os estudos dos filhos, entre outros.

Qual a vantagem de fazer um PGBL?

- O primeiro benefício de fazer um PGBL é o abatimento das contribuições no Imposto de Renda, desde que não ultrapassem o percentual de 12% da renda bruta anual tributável.

- Também podemos destacar a flexibilidade do resgate, já que é possível definir quando e como receber os valores acumulados.

- Outro ponto vantajoso é a diversificação da carteira de investimentos possibilitada pelo PGBL, atendendo aos mais variados objetivos, estratégias e perfis.

- O PGBL também oferece proteção patrimonial. Dependendo da modalidade de resgate escolhida, o capital pode ser transferido para os beneficiários indicados por ele.

- Por fim, podemos citar a portabilidade como um benefício do PGBL. Com ela, é possível trocar de instituição financeira ou de fundo dentro da mesma instituição, o que possibilita mudar a estratégia de investimento, além de buscar taxas mais atrativas, mais diversidade de ativos, entre outras vantagens.

- Qual o melhor: PGBL ou VGBL?

Como funciona o PGBL?

Como mencionado, o PGBL é um plano de Previdência Privada. Assim, após a contratação, o cliente investe no plano atrelado ao fundo de investimento e pode determinar como deseja fazer as contribuições, o tempo de duração, entre outras variáveis.

Com isso, o valor investido no PGBL vai sendo acumulado ao longo do tempo, rendendo de acordo com o fundo de investimento atrelado ao plano escolhido, que pode ser de renda fixa, renda variável ou multimercado, permitindo uma estratégia alinhada ao seu perfil de risco e objetivos financeiros.

Após o período de carência do plano, o investidor pode resgatar o valor acumulado de uma única vez ou mensalmente, em forma de renda vitalícia ou com um período definido.

Vale ressaltar que o tipo de plano de Previdência Privada deve ser escolhido no momento da contratação e não é possível alterá-lo sem solicitar o resgate do valor acumulado até então. Ou seja, não é permitido legalmente mudar seu plano de VGBL (outro tipo de Previdência Privada) para PGBL, e vice-versa.

Para quem é indicado o PGBL?

O PGBL é recomendado para quem faz a declaração completa do Imposto de Renda e busca benefícios fiscais.

Ou seja, é uma opção vantajosa para quem busca uma boa opção de investimento de longo prazo para complementar a aposentadoria ou realizar sonhos.

Vale a pena investir em PGBL? Confira!

PGBL x VGBL: quais as principais diferenças?

O principal ponto a considerar para escolher entre PGBL ou VGBL é a diferença fiscal em relação à tributação do Imposto de Renda.

O PGBL pode ser mais vantajoso para quem costuma fazer a declaração do Imposto de Renda pelo formulário completo. Porém, é importante destacar que esse benefício só é válido caso o valor investido não ultrapasse 12% da renda anual bruta tributável.

Por sua vez, o VGBL pode ser mais indicado para as pessoas que fazem a declaração no formulário simples ou para quem não faz nenhum tipo de contribuição ao Regime Geral de Previdência Social.

Além disso, também é preciso ressaltar que, no momento do resgate do PGBL, o Imposto de Renda é cobrado sobre o valor total, ou seja, sobre as contribuições, mais os rendimentos.

Já no VGBL, a incidência do IR só ocorre sobre o valor do rendimento do fundo.

Como funciona o PGBL no Imposto de Renda?

O PGBL é muito vantajoso para quem faz a declaração completa do Imposto de Renda, uma vez que ele permite que suas contribuições no ano deduzam em até 12% a renda brutal anual tributável, o que resulta em uma restituição maior ou um valor de IR a ser pago menor.

Vale ressaltar que para usufruir desse benefício tributário, é preciso contribuir para alguma forma de Regime Geral de Previdência Social.

Você tem o seu informe de rendimentos?

O primeiro passo para incluir o seu PGBL nas fichas do IR é obter o informe de rendimentos. É muito provável que a sua seguradora já tenha lhe enviado esse documento por e-mail ou carta.

Se você for cliente da Icatu, pode baixar o seu informe de rendimentos pela área de cliente. Basta informar os dados de acesso.

Se essa for a sua primeira vez usando esse sistema, clique em “primeiro acesso”.

Se você não recebeu o seu informe de rendimentos, verifique se no ano anterior você fez algum aporte no seu plano de Previdência ou se obteve algum rendimento com ele (renda ou resgate).

Se não houve nem aporte, nem renda, ele não precisa ser declarado — e isso explica o porquê de o informe de rendimentos não ter sido gerado.

Você fez aportes ou contribuições?

Se você fez aportes, precisa, obrigatoriamente, incluir a Previdência Privada PGBL na sua Declaração de Imposto de Renda.

Como mencionado, quem faz a Declaração de IR no modelo completo pode abater a soma das contribuições feitas na Previdência Complementar PGBL até o limite de 12% da sua renda bruta tributável.

Para informar esses pagamentos à Receita Federal, basta seguir o passo a passo abaixo dentro do programa do Imposto de Renda ou site do Governo Federal.

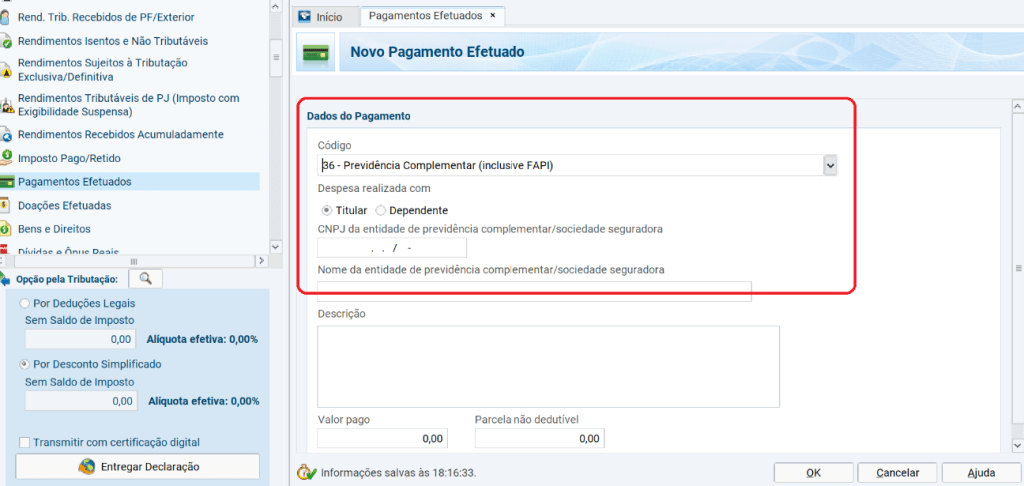

- Procure a opção “Pagamentos efetuados”;

- Clique no botão “Novo”. Ele está ao final da página;

- Uma nova janela se abrirá. Na opção “Código”, escolha a opção 36 “Previdência Complementar”;

- Se o plano de Previdência estiver no seu nome, escolha a opção “Titular”. Se for de um dependente, escolha a opção “Dependente”;

- Agora, você informará os dados da sua seguradora. Eles estão no informe de rendimentos;

- Informe o número do CNPJ, o nome da empresa e, na descrição, inclua alguma informação que descreva adequadamente os pagamentos, como “Aportes no Fundo X da seguradora Y”;

- Na sequência, informe o valor total aportado. Deixe o campo “Parcela não dedutível” em branco.

Uma janela pop-up vai se abrir e você deverá clicar em “Ok”. Prontinho! Você já incluiu os pagamentos do seu PGBL na sua Declaração do Imposto de Renda.

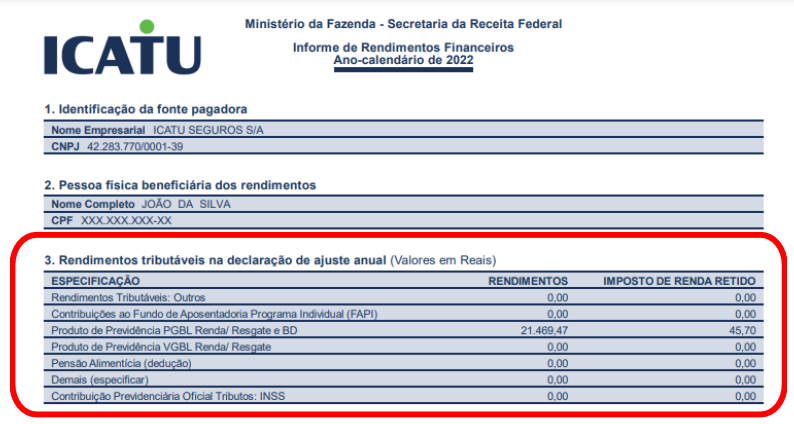

Veja um exemplo de como as informações do seu PGBL podem estar descritas no informe de rendimentos:

Importante: a dedução só pode ser feita por pessoas que utilizam o formulário completo de Declaração de Ajuste Anual do Imposto de Renda e contribuam para o Regime Geral de Previdência Social ou para o Regime Próprio de Previdência Social de Servidores Titulares de Cargo Efetivo da União, dos Estados, do Distrito Federal ou dos Municípios, conforme especifica a legislação em vigor.

O mesmo se aplica às contribuições feitas para dependentes econômicos maiores de 16 anos, desde que contribuam também para o Regime Geral de Previdência social.

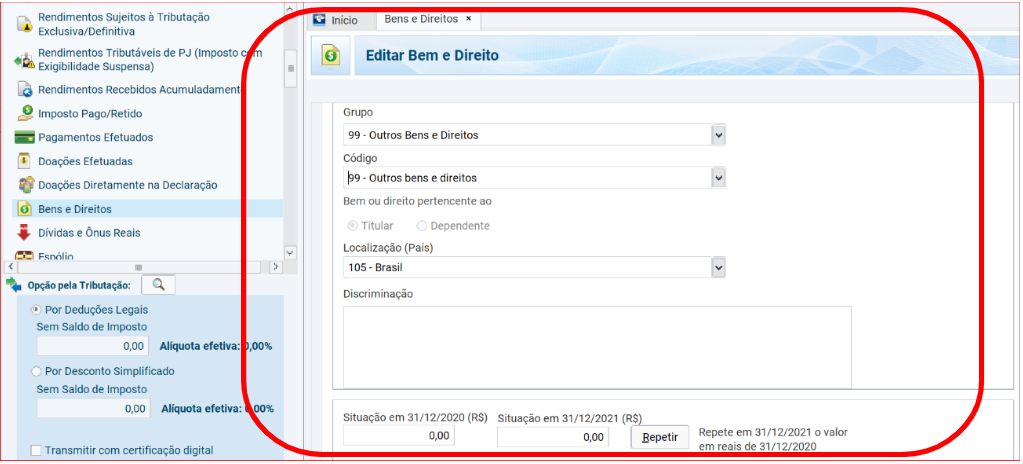

Esclarecemos que não há necessidade de declarar o saldo dos Planos de Previdência Complementar. No entanto, se você já declarou nos anos anteriores, nossa recomendação é que continue declarando.Nesse caso, informe no campo “Bens e Direitos” o código 99 – “Outros Bens e Direitos”. Informe o saldo do período estipulado, como na imagem abaixo.

Você fez algum resgate pela tabela progressiva?

Na tabela progressiva, o valor de resgate do seu PGBL já é aplicada a tributação de 15% a título de antecipação.

Ainda assim, é preciso declará-lo no seu IR para fazer os ajustes de informações sobre a tributação paga. O processo é muito simples.

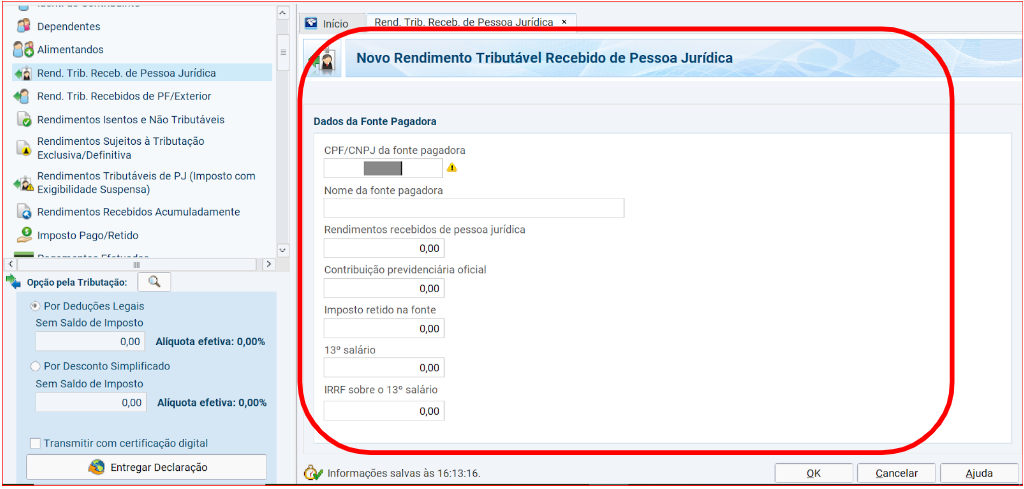

- No programa do Imposto de Renda ou site do Governo Federal, procure pela opção “Rendimentos Tributáveis Recebidos por Pessoas Jurídicas” — algumas palavras podem estar abreviadas;

- Clique em “Novo” e informe os dados da sua seguradora (CNPJ e nome da empresa);

- Na opção “Rendimentos recebidos”, você colocará o valor que resgatou.

Agora, você vai preencher o campo “Imposto retido na fonte” com o valor referente aos 15% de tributação que foram pagos automaticamente no momento do resgate.

Os demais campos não devem ser preenchidos, pois eles se referem a salários pagos por empresas. Clique em “Ok” para encerrar o preenchimento.

Pronto! A sua Declaração de Resgate pela tabela progressiva foi finalizada.

Veja um exemplo de como as informações do seu resgate podem estar descritas no seu informe de rendimentos, caso você tenha optado pela tabela progressiva.

Importante: no recebimento de renda, há incidência de imposto, conforme a tabela Progressiva de IR.

De qualquer forma, os valores pagos para o Imposto de Renda serão compensados ou restituídos na sua Declaração de Ajuste Anual de IR da mesma forma que ocorre com as despesas médicas, escolares ou de dependentes econômicos.

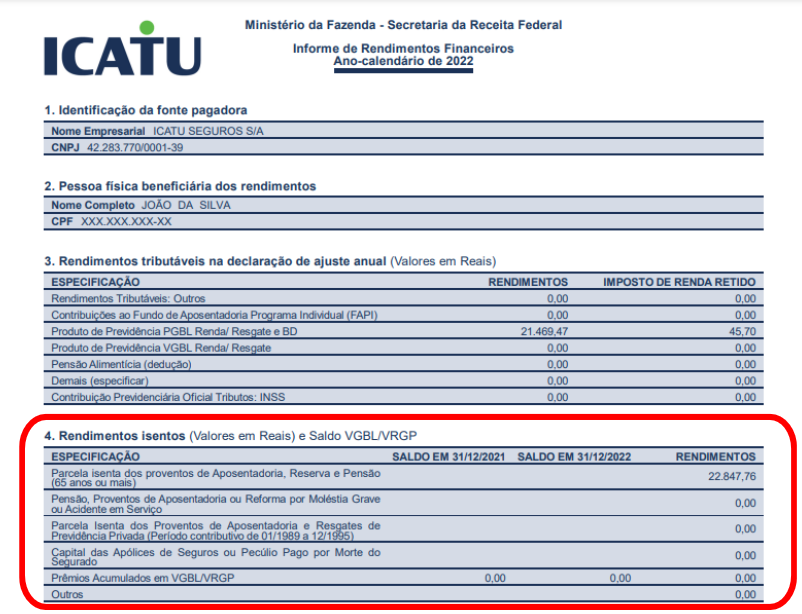

Caso existam rendimentos isentos, esses valores, pagos a título de Resgates e Benefícios, estarão disponíveis na coluna “Rendimentos”, no Item 4 – “Rendimentos Isentos” do informe de rendimentos enviado pela sua seguradora.

De qualquer forma, os valores pagos de IR serão compensados ou restituídos na sua Declaração de Ajuste Anual de IR da mesma forma que ocorre com as despesas médicas, escolares ou de dependentes econômicos.

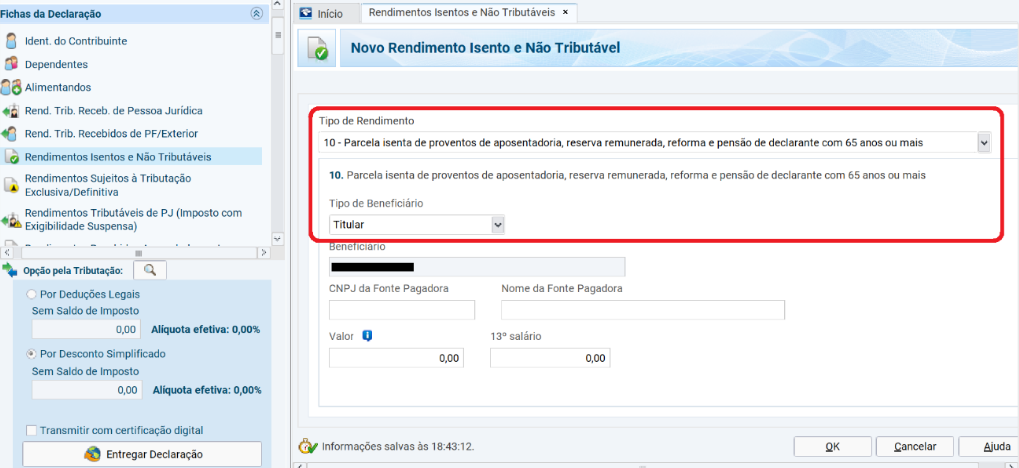

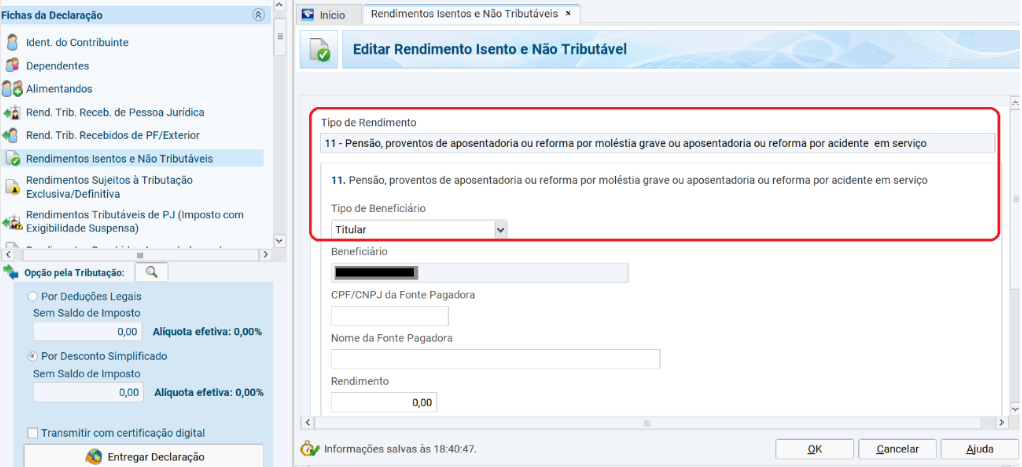

Os valores de rendimentos isentos devem ser lançados no campo “Rendimentos Isentos e Não Tributáveis”, como mostram as imagens abaixo.

Você fez algum resgate pela tabela regressiva?

No caso dos resgates pela tabela regressiva, é importante esclarecer que a principal diferença para a tabela progressiva é que a regressiva foi criada para incentivar a poupança em longo prazo.

Sendo assim, a tributação respeita as regras do quadro a seguir.

Para declarar o seu resgate, siga o seguinte passo a passo:

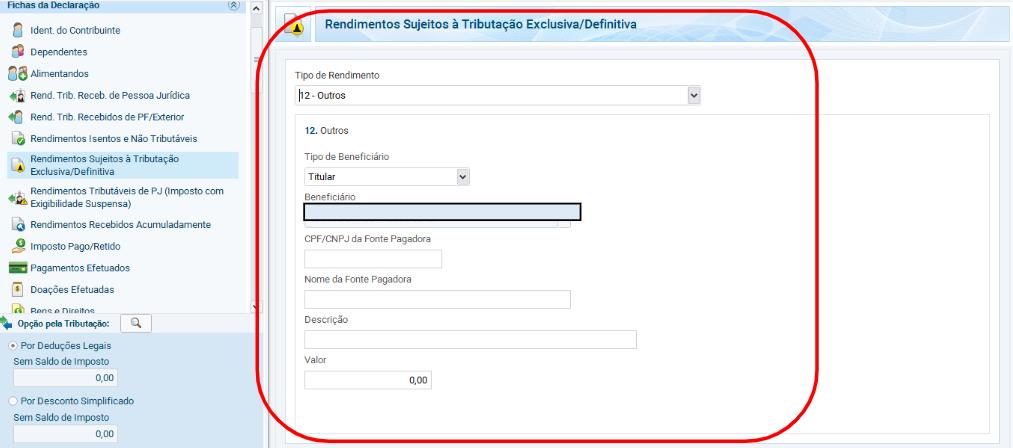

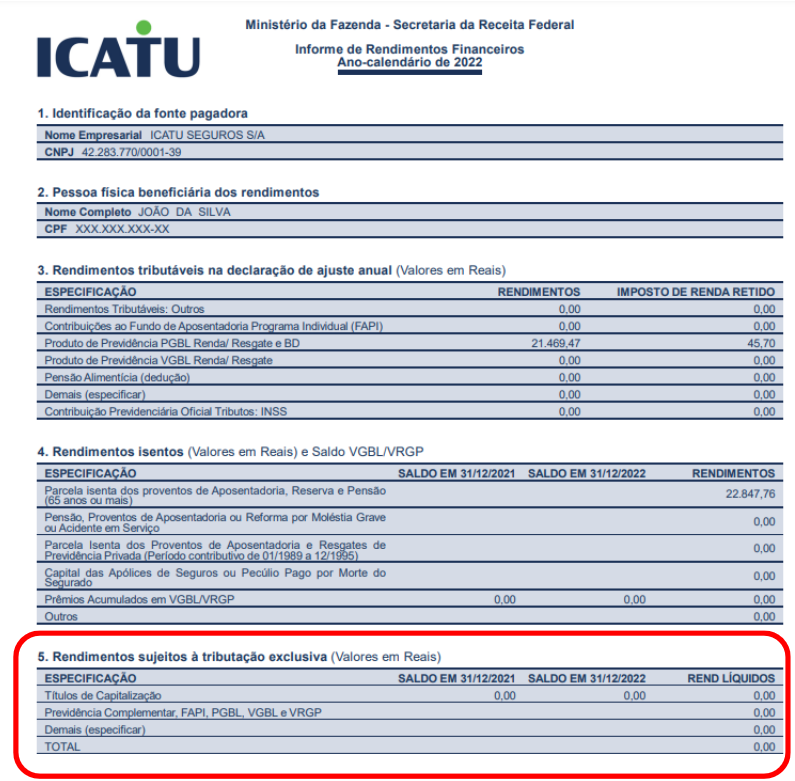

- Clique na opção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e, depois, clique em “Novo”;

- No campo “Tipo de rendimento”, escolha a opção 12 – “Outros”;

Todas as informações que devem ser preenchidas, como o nome da seguradora, seu CNPJ e valores, estão descritas no seu informe de rendimentos.

- No campo “Descrição”, você pode informar algo como “Resgate do valor do meu plano de Previdência”;

- Depois, insira o valor;

- Finalize clicando em “Ok”.

Veja um exemplo de como as informações da sua seguradora podem ser descritas no informe de rendimentos.

Qual o risco de um PGBL?

O PGBL, em si, não apresenta nenhum risco. Porém, assim como qualquer fundo de investimento tradicional ou previdenciário, pode existir algum risco financeiro.

Como o fundo da Previdência Privada pode ser formado por diversos tipos de ativos, o investidor deve buscar opções que se adéquem ao seu perfil.

Na prática, isso significa que você pode escolher um fundo mais conservador ou mais arrojado, de acordo com a sua disponibilidade para o risco e outros aspectos da sua estratégia.

Como contratar o plano de Previdência Privada PGBL?

Para contratar o plano de PGBL de Previdência Privada é preciso avaliar seus objetivos e seu perfil financeiro. Também é importante pensar em alguns pontos antes de tomar essa decisão.

Primeiramente, deve conferir qual modelo de declaração do Imposto de Renda você utiliza, para se certificar de que o PGBL vale a pena. Em seguida, você precisa considerar por quanto tempo seu dinheiro vai ficar guardado para escolher qual a melhor tabela de tributação.

Depois disso, é necessário entender qual será a forma de contribuição e, portanto, quanto tempo vai levar para atingir sua meta.

Por fim, é essencial estudar as opções de instituições financeiras e quais são suas taxas, seu período de carência e valor mínimo de investimento.

A boa notícia é que com a Icatu tudo isso fica mais fácil! Além de ser referência no mercado, com mais de 30 anos de atuação e mais de 150 fundos diferentes de investimentos adequados a todos os perfis de investidor, temos uma equipe de especialistas para te ajudar a encontrar o plano de Previdência Privada ideal para realizar os seus objetivos!