Quando o assunto é investimento em longo prazo, muitas dúvidas costumam aparecer, e uma das principais diz respeito a qual a melhor opção: Previdência Privada ou Tesouro Direto?

Geralmente, as pessoas deixam para pensar no futuro financeiro quando estão mais velhas. Porém, quanto mais cedo você olhar suas opções e pesquisar, melhores são as chances de fazer um bom investimento e ter uma velhice mais tranquila.

Então, se você tem dúvidas sobre Tesouro Direto e Previdência Privada, continue lendo este guia completo para se inteirar sobre o assunto!

O que é Previdência Privada?

A Previdência Privada é um tipo de investimento de longo prazo indicado para quem deseja realizar sonhos e ter uma vida mais tranquila no futuro. Ela é muito utilizada como complemento à aposentadoria do Instituto Nacional do Seguro Social (INSS), mas também pode ser usada para outros fins, como fazer uma viagem, pagar os estudos dos filhos, trocar de carro, entre outros.

Ao contratar um plano de Previdência Privada, você passa a investir em um fundo, no qual serão alocados recursos e, após algum tempo, será possível resgatar o que foi aplicado, mais os rendimentos.

Esse fundo é gerenciado por uma gestora, uma empresa que vai cuidar dos recursos, escolhendo como, por quanto tempo e em quais ativos investi-los. Ou seja, ela será responsável pela saúde financeira do fundo.

Além disso, é preciso entender que existem dois tipos de planos de Previdência Privada disponíveis no mercado: o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL). Entenda um pouco mais sobre cada um, a seguir!

PGBL

O PGBL é o plano indicado para o contribuinte que faz a declaração do Imposto de Renda na forma completa, uma vez que possibilita que as contribuições feitas sejam deduzidas da declaração do Imposto de Renda, desde que não ultrapassem 12% da renda bruta anual tributável.

Além disso, no momento do resgate, o Imposto de Renda será calculado sobre o valor total (contribuições mensais + rentabilidade).

- Vale a pena investir em PGBL? Confira!

VGBL

Já o VGBL é indicado para quem é isento, investe mais do que 12% da renda bruta anual ou declara o IR na forma simplificada, pois não permite a dedução das contribuições na declaração anual do Imposto de Renda, como no caso do PGBL.

Porém, no momento do resgate, o Imposto de Renda vai incidir apenas em cima da rentabilidade, e não sobre o valor total.

- Qual o melhor: PGBL ou VGBL?

Tenho que declarar a Previdência Privada no Imposto de Renda?

Sim, você precisa declarar a Previdência Privada no Imposto de Renda. Porém, a forma de declarar as contribuições depende das características do plano que você optou no momento da contratação.

É importante lembrar que as contribuições mensais no PGBL são dedutíveis da base de cálculo do IR, enquanto no VGBL não há essa possibilidade.

O PGBL não é considerado uma aplicação financeira, portanto você deve informar as contribuições e os resgates realizados nos anos anteriores. A partir disso, a alíquota de IR incide sobre o valor total resgatado.

Já o VGBL é considerado uma aplicação financeira, portanto, é necessário informar os resgates e também o saldo do plano.

Quais as vantagens da Previdência Privada?

A Previdência Privada tem várias vantagens, como portabilidade, sucessão patrimonial, flexibilidade, diversificação e benefícios fiscais. Entenda um pouco mais de cada um a seguir!

Portabilidade

Na Previdência Privada, existe a possibilidade de fazer portabilidade gratuita tanto de uma seguradora para outra quanto entre fundos de uma mesma seguradora.

Isso é interessante para momentos em que existem mudanças de estratégia ou de perfil financeiro, por exemplo, além de possibilitar a busca por taxas mais interessantes, maior diversificação de ativos, atendimento mais atencioso, entre outros.

Vale ressaltar que não é possível fazer a portabilidade entre planos. Ou seja, se você tem um PGBL, deve migrar para outro PGBL — e o mesmo vale para o VGBL.

Além disso, é possível mudar a escolha da tabela de tributação, desde que passe do modelo progressivo para o regressivo. O contrário não é permitido.

Sucessão Patrimonial

A Previdência Privada não entra no inventário. Além disso, existem opções de recebimento dos recursos que permitem que o titular inclua um beneficiário no caso do seu falecimento.

Ou seja, é uma opção bem atrativa para a sucessão patrimonial. Afinal, a herança costuma demorar meses, ou até anos, para ser liberada, ao passo que a Previdência Privada é repassada aos beneficiários em um prazo mais curto, sendo um apoio relevante aos herdeiros nesse momento delicado.

Flexibilidade e acessibilidade

Outro ponto importante é a flexibilidade que existe dentro desse tipo de investimento para escolher o jeito que quer receber seu dinheiro. Isso quer dizer que você pode optar por resgatar todo o dinheiro acumulado ao final do período de contribuição ou receber uma renda mensal, por exemplo.

A Previdência Privada também é muito acessível, sendo possível encontrar planos com aportes a partir de R$100,00.

Diversificação da carteira

Os fundos de Previdência Privada podem ser compostos por diversos ativos, tanto de renda fixa quanto de renda variável, atendendo a diferentes estratégias e perfis financeiros.

Além disso, é possível ter ainda mais diversificação ao montar uma carteira com fundos distintos, focados em objetivos diferentes.

Benefícios Fiscais

No tópico tributação, o plano PGBL dá benefícios fiscais para quem o escolhe. O investidor pode ter uma dedução de até 12% da sua renda bruta anual na declaração do Imposto de Renda, desde que tenha depositado esse valor no seu plano. Ou seja, caso as contribuições feitas no ano estejam dentro do teto de 12% da renda bruta anual da pessoa, é possível ter descontos na declaração do IR.

Além disso, é possível escolher o regime tributário para o momento do resgate — vamos falar sobre esse ponto mais adiante.

- Saiba qual é a melhor Previdência Privada

O que é Tesouro Direto?

Tesouro Direto é um programa lançado em 2002 pelo Tesouro Nacional com o objetivo de facilitar a compra de títulos do governo por pessoas físicas pela internet. Assim, ao comprar um título do Tesouro Direto, o investidor estará “emprestando” dinheiro ao governo.

O programa ganhou bastante popularidade, porque, além de ser relativamente fácil fazer o investimento, ele permite fazer aplicações a partir de R$30,00 e oferece liquidez diária para todos os títulos.

Outra característica do Tesouro Direto é que ele é oferecido em diversos bancos e corretoras de investimento. Também é possível escolher diferentes indexadores, prazos de vencimento e fluxos de remuneração.

Tenho que declarar o Tesouro Direto no Imposto de Renda?

Sim, todos os títulos do Tesouro Direto devem ser declarados no Imposto de Renda anualmente. Porém, existem algumas diferenças entre as declarações que merecem atenção.

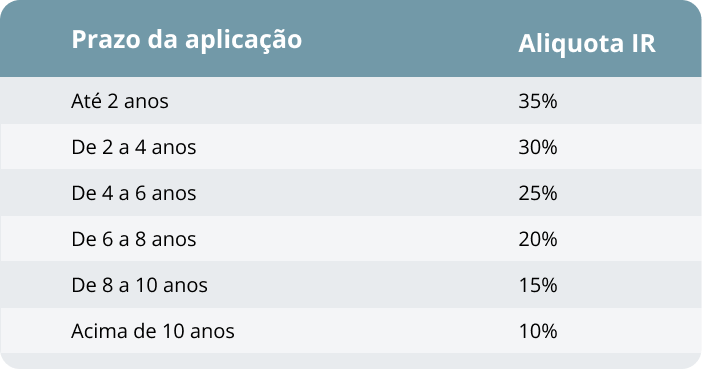

O Tesouro Direto segue a regra da alíquota regressiva, ou seja, quanto mais tempo o dinheiro passar investido, menor será a cobrança. As alíquotas são:

Outro ponto importante é que a cobrança do imposto será sobre o rendimento do seu dinheiro, e não sobre o valor total. Portanto, para a declaração do IR, você deve pedir o Informe de Rendimentos do seu banco ou corretora.

No programa da Receita Federal, você deve ir à seção “Bens e Direitos” e preencher as informações da instituição. Em seguida, na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, você vai declarar os rendimentos dos títulos daquela instituição.

Quais as vantagens do Tesouro Direto?

Investir no Tesouro Direto tem várias vantagens, mas as principais são a liquidez diária e a rentabilidade. Vem entender melhor sobre cada uma delas com a gente!

Liquidez

O primeiro ponto é que o Tesouro Direto oferece liquidez diária em todos os títulos, ou seja, caso você precise vendê-los antes da data estipulada, o dinheiro cairá na sua conta em até dois dias úteis.

Isso é muito útil em momentos de imprevistos e emergências em que você precisa de dinheiro fácil e rapidamente.

Rentabilidade

O segundo ponto é que o Tesouro Direto conta com diferentes tipos de rentabilidade — prefixada, ligada à variação da inflação ou à variação da taxa de juros básica da economia, a Selic —, além de oferecer diferentes fluxos de remuneração e de prazo de vencimento.

Isso o torna atrativo para quase todos os perfis, pois é fácil achar um título que atenda às necessidades e ajude a realizar os objetivos.

Quais as diferenças entre Previdência Privada e Tesouro Direto?

Apesar de a Previdência Privada e o Tesouro Direto poderem ser usados para fins parecidos, eles também têm algumas diferenças, como em relação à tributação, rentabilidade, prazo e oferecimento.

Entenda um pouco mais sobre cada ponto, a seguir!

Tributação

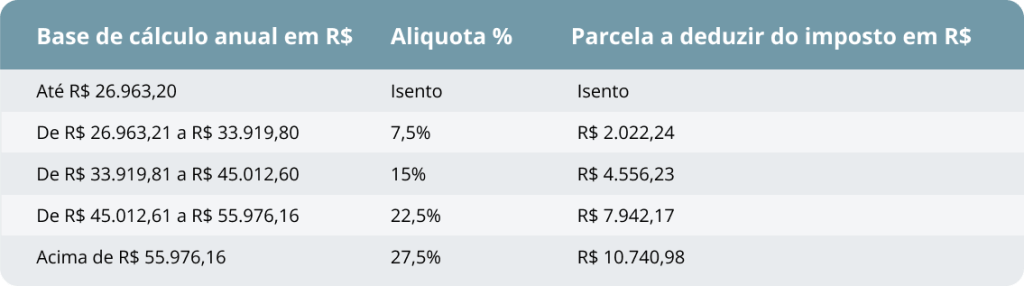

Para começar, a tributação do resgate dos investimentos é feita de maneiras diferentes. Na Previdência Privada, pode-se escolher entre a tabela progressiva ou regressiva do IR.

- Deduçaõ anual por dependente: R$ 2.275,08;

- Limite anual de dispera com instrução: R$ 3.561,50;

- Limite anual de desconto simplificado: R$ 16.754,34.

Na tabela progressiva, os impostos mudam conforme o valor acumulado, nos moldes da tributação que incide sobre os salários e rendas em geral. Ou seja, quanto maior o valor, maior será a alíquota aplicada.

Já na tabela regressiva, a alíquota diminui com o passar do tempo, ou seja, quanto mais tempo seu dinheiro ficar investido, menos imposto você vai pagar.

No caso do Tesouro Direto, as alíquotas variam apenas conforme o tempo até a venda do título, seguindo esta tabela:

Rentabilidade

Na Previdência Privada, a rentabilidade vai variar de acordo com os ativos que compõem o fundo escolhido, uma vez que há produtos de renda fixa e de renda variável.

Já no caso do Tesouro Direto, a rentabilidade varia conforme o título que você adquire. É possível adquirir títulos atrelados à Taxa Selic (taxa básica de juros do país), ao IPCA (Índice Nacional de Preços ao Consumidor Amplo) ou prefixados (em que a rentabilidade é definida no momento da compra).

Tempo de investimento

O prazo é outro diferencial entre esses dois investimentos. De modo geral, os fundos previdenciários são indicados para investimentos de médio e longo prazo, ou seja, para quem quer deixar o dinheiro rendendo por mais tempo.

Já no Tesouro Direto, essa questão não é tão absoluta por conta da variedade de títulos vendidos. É possível vender os papéis a qualquer momento, porém, para os indexados é importante respeitar o prazo de vencimentos para não correr o risco de lidar com desvalorização.

Forma de contratação

Por fim, essas modalidades de investimento são ofertadas por instituições diferentes.

A Previdência Privada é oferecida por seguradoras, sendo fiscalizada pela Superintendência de Seguros Privados (Susep). A ideia é que o investidor faça aportes periódicos e, ao final do prazo, receba seu dinheiro com juros acrescidos, além de ter benefícios fiscais durante a contribuição e no resgate.

Já no Tesouro Direto, os títulos são ofertados pelo Tesouro Nacional para arrecadação de fundos, o que significa, na prática, que você está emprestando dinheiro para o Governo e vai recebê-lo de volta com juros.

Qual é melhor para aposentadoria: Previdência Privada ou Tesouro Direto?

O melhor investimento para aposentadoria é a Previdência Privada. Esse tipo de investimento visa o longo prazo, portanto, é o que traz os melhores benefícios nessa situação.

Para começar a investir em um fundo de Previdência, é importante ter em mente qual renda média você deseja para a sua aposentadoria, levando em consideração todos os seus gastos — moradia, alimentação, transporte e lazer.

A Previdência Privada vale a pena para quem tem um planejamento financeiro de médio e longo prazo consolidado, afinal, possui benefícios fiscais e certa flexibilidade.

Caso você não tenha muita clareza ainda sobre como será seu futuro, o Tesouro Direto pode ser uma boa opção para investimento por conta da liquidez e resgate em menos tempo.

É possível investir em Previdência Privada e Tesouro Direto?

A resposta é, sim, é possível investir nas duas opções. Você pode destinar o seu fundo de Previdência Privada para planos de longo prazo, como a realização de um sonho no futuro ou o complemento da aposentadoria, por exemplo.

Já o Tesouro Direto pode ser destinado para momentos de emergência ou imprevistos. Por ter várias opções de títulos e poder ser resgatado facilmente, ele é uma escolha interessante para quem procura fazer uma reserva de emergência.

Ou seja: saber onde e como investir seu dinheiro para cada necessidade é o caminho para ter uma vida financeira mais tranquila e sem tantas dores de cabeça.

O que considerar na hora da escolha entre Previdência Privada e Tesouro Direto?

A escolha entre Previdência Privada e Tesouro Direto deve levar em consideração seu objetivo com o investimento, seu perfil de investidor, o tempo que você quer deixar seu dinheiro aplicado, suas necessidades e tolerância ao risco. Esses são os pontos que você deve prestar atenção.

Além disso, também é importante que você pense muito sobre o que quer fazer com esse dinheiro e em diversificar seus investimentos.

Se você já está investindo na sua reserva de emergência e está procurando uma empresa confiável para começar seu fundo previdenciário, conheça a Icatu!

Atuamos há mais de 30 anos no mercado e somos referência em Previdência Privada no Brasil, com mais de 50 bilhões sob gestão e mais de 150 fundos.

Faça uma simulação e fale com o nosso time especializado para encontrar o plano ideal para você!