Você sabe o que é educação financeira? Provavelmente você já ouviu esse termo, seja quando alguém está passando por algum momento complicado em relação ao próprio dinheiro, seja quando você começou a pensar no seu futuro financeiro, por exemplo.

Apesar da importância de entender o tema, ele ainda é pouco discutido pelas pessoas. Por isso, neste artigo vamos explicar como você pode fazer escolhas melhores em relação ao seu dinheiro a partir da educação financeira.

E, claro, não se preocupe se você já é adulto e nunca parou para pensar sobre esse tema. Na verdade, a educação financeira é para todos, independentemente da renda ou da idade. Continue a leitura e confira todas as dicas!

Quer alcançar a independência financeira?

Confira dicas valiosas do professor de finanças Fabio Gallo Garcia, da EAESP/FGV!

O que é educação financeira?

Educação financeira é um conjunto de ações e boas práticas sobre finanças pessoais e economia que podem te ajudar a tomar decisões financeiras melhores, como reduzir gastos e organizar a renda, por exemplo.

Apesar de ser um tema extremamente importante, já que está ligado à forma com que as pessoas lidam com dinheiro, a educação financeira no Brasil ainda não é tão discutida e conhecida. Segundo pesquisa divulgada em 2022 pela fintech Leve, mais da metade dos brasileiros não têm ou não sabem como montar um planejamento e se organizar financeiramente.

Saber se planejar é um passo fundamental da educação financeira, já que por meio do planejamento é possível ter uma visão em longo prazo de onde você quer chegar.

No entanto, a educação financeira vai muito além do planejamento. Na verdade, como ela é um conjunto de ações e boas práticas, ela está mais ligada a um hábito do que a um comportamento isolado.

Saiba mais sobre o tema:

Quais são os 4 pilares da educação financeira?

Os 4 pilares da educação financeira funcionam como um passo a passo para ajudar a transformá-la em um hábito, orientando as pessoas sobre como ter mais controle financeiro.

Importância da educação financeira

Agora que você já sabe um pouco mais sobre o tema, é importante ter em mente que a partir de uma série de boas práticas em relação ao dinheiro, a educação financeira pode te ajudar a fazer escolhas melhores, levando a uma vida mais tranquila.

Por exemplo, pense em uma pessoa que está endividada. Muitas vezes, ela não sabe como pagar essa dívida e sair do endividamento. Com a educação financeira, ela pode entender melhor onde é possível cortar gastos para conseguir pagar o que deve.

Além disso, em longo prazo, ela vai conseguir fazer escolhas melhores, como diminuir gastos que não são tão necessários e utilizar o seu dinheiro pensando no futuro, começando a poupar, por exemplo.

Educação financeira pessoal

A educação financeira pessoal, como o nome indica, está ligada ao conjunto de conhecimentos e habilidades para tomar decisões financeiras mais responsáveis no âmbito pessoal.

Veja alguns passos sobre como organizar sua vida financeira.

Conheça e controle seus gastos

Como visto, reconhecer e registrar a sua situação financeira é fundamental. Por isso, o primeiro passo é se organizar, registrando quanto e com o que você gasta o seu dinheiro atualmente. Assim, fica mais fácil entender quais despesas desnecessárias você pode cortar.

Nesse sentido, é válido ressaltar que a tecnologia pode ser uma grande aliada. Existem diferentes formas de controlar o seu orçamento, como por meio de planilhas ou aplicativos, por exemplo. Porém, se preferir, também vale recorrer ao bom e velho papel e caneta.

Independentemente da ferramenta escolhida, o mais importante é registrar o que você gasta e entender para onde o seu dinheiro está indo. É interessante anotar todos os gastos, até mesmo os que parecem pequenos, como o cafezinho após o almoço.

Além disso, prefira fazer registros individuais, ou seja, em vez de registrar como uma despesa o valor total da fatura do cartão de crédito, anote separadamente cada compra que compõe a fatura.

Estabeleça metas financeiras

Após conhecer os seus gastos, um passo essencial é ter metas e objetivos financeiros bem definidos. Isso vai te ajudar a ter uma clareza maior quando precisar estabelecer limites de gastos.

Por exemplo, se a sua meta é ter um futuro financeiro mais tranquilo, comprar um carro ou fazer uma viagem nas férias, ter isso em mente vai te ajudar a cortar despesas e economizar para alcançar esse objetivo.

No entanto, lembre-se de que as suas metas financeiras devem ser realistas e ter prazos definidos.

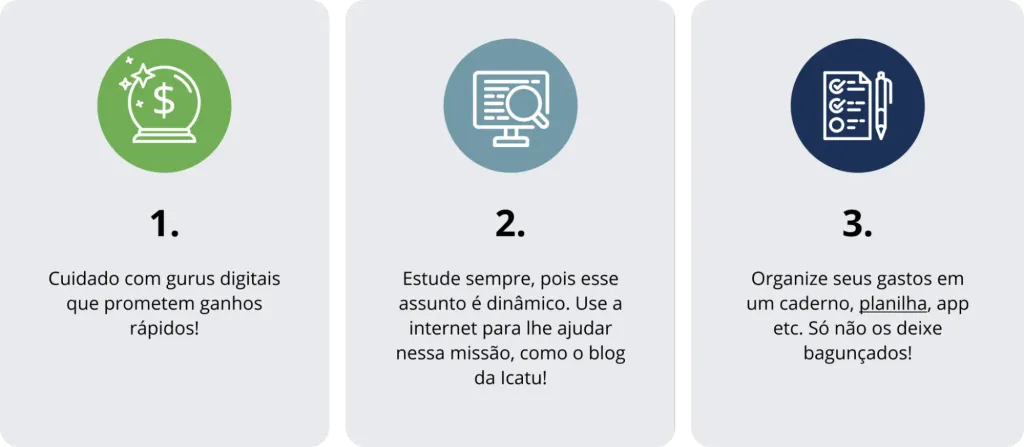

Busque conhecimento sobre educação financeira

Além dessas dicas mais práticas, é importante sempre buscar conhecimento sobre educação financeira. Entender os conceitos desse universo é fundamental para tomar decisões melhores. Além disso, você vai ficar cada vez mais imerso no tema, o que ajuda a alcançar os seus objetivos.

Para isso, você pode recorrer a diferentes formatos, como:

- ler livros sobre educação financeira, como “Pai Rico, Pai Pobre” e Os Segredos da Mente Milionária”;

- acompanhar canais no YouTube e podcasts sobre o assunto;

- participar de cursos e ler artigos sobre educação financeira.

Dica: aqui no blog da Icatu e no nosso canal do YouTube tem bastante conteúdo interessante sobre educação financeira. Vale conferir!

Educação financeira familiar

Muitas vezes, a relação com o dinheiro está ligada não só ao que você faz com o seu dinheiro, mas também com como a sua família lida com as finanças.

Por isso, é importante entender sobre a educação financeira familiar, que ajuda a integrar a família em assuntos financeiros, evitando que as responsabilidades fiquem concentradas em um só membro.

Confira algumas dicas que podem te ajudar a educar o seu núcleo familiar:

- converse sobre o orçamento da família, explicando a situação financeira;

- leve os filhos para acompanhar as compras de supermercado e deixe-os responsáveis por fazer a lista de produtos e segui-la;

- tenham objetivos em conjunto, criando um planejamento familiar;

- encontre formas de conciliar os hábitos de consumo da família sem estourar o orçamento financeiro e se distanciar dos objetivos definidos;

- envolva os pares nas compras da família, como novos equipamentos para casa, por exemplo.

Além dessas dicas, é preciso ter em mente que nem sempre essa conversa vai ser fácil. Para quem tem filhos, por exemplo, o ideal é introduzir o assunto o quanto antes.

Educação financeira para crianças

Como explicamos, a educação financeira, seus princípios e ações devem ser compartilhados com as pessoas que fazem parte da sua vida.

Por isso, é muito importante conversar sobre educação financeira com as crianças desde cedo, preparando os pequenos a ter uma relação mais responsável com o dinheiro.

Essa não é uma tarefa fácil, mas existem algumas dicas que podem ajudar a lidar com a educação financeira infantil.

Estabeleça regras de mesada

Muitos pais dão mesada para as crianças, ou utilizam uma frequência menor, como semanalmente ou a cada quinze dias. Independentemente do período, é necessário estabelecer regras para a mesada para que as crianças comecem a entender que o dinheiro não vai aparecer a todo momento.

Por exemplo, você pode dar uma quantia fixa a cada mês e explicar para a criança que o dinheiro deve durar até o próximo mês. Isso ajuda a estabelecer uma relação menos impulsiva e mais responsável com o dinheiro, fazendo com que a criança não gaste tudo de uma vez só.

Outra opção é explicar para o filho que para comprar uma bicicleta, por exemplo, será preciso juntar a mesada de X meses para contribuir com a compra.

Em longo prazo, ter essa noção das regras e de que o dinheiro pode acabar pode ajudar a criança a se tornar um adulto com mais controle financeiro.

Fale com as crianças sobre crise financeira

Ainda sobre a relevância de entender que o dinheiro não é infinito, uma forma de ensinar sobre educação financeira é falar com as crianças sobre crise financeira. Esse pode ser um desafio, por isso, requer a escolha do momento adequado e muita cautela.

Além disso, você deve utilizar uma linguagem adequada à idade da criança, explicando de forma simples e acessível caso a família esteja passando por uma dificuldade financeira, por exemplo.

Outra dica que pode ajudar a falar sobre esses momentos delicados é trazer exemplos do cotidiano da criança. Por exemplo, você pode utilizar um personagem de desenho preferido para contar uma história sobre o que estão passando.

Dê um cofrinho

Por fim, dar um cofrinho para a criança também é uma ótima maneira de introduzi-la ao universo financeiro. Além de mostrar, na prática, a importância de poupar dinheiro, vocês podem decidir uma data para abrir o cofrinho e utilizar o dinheiro acumulado, o que ajuda a criança a ter um primeiro contato com metas financeiras.

Educação financeira para casais

É muito comum que as pessoas que estão em um relacionamento comecem a pensar em construir o futuro juntos. Dessa forma, tópicos como planejamento do casamento, a compra de um imóvel ou até mesmo o futuro dos possíveis filhos, por exemplo, podem se tornar assuntos comuns na vida do casal.

É justamente por isso que a educação financeira para casais é tão importante. Por meio dela, é possível organizar as finanças e alcançar as metas e objetivos juntos. Portanto, confira algumas dicas para conseguir manter as finanças do casal em dia.

Conversem sobre as finanças

Por ser um assunto delicado, muitas vezes, as pessoas acabam adiando a conversa sobre dinheiro e as finanças do casal. No entanto, é fundamental conversar sobre esses assuntos e acompanhar os gastos juntos. Para isso, vocês podem utilizar um aplicativo ou uma planilha para organizar as movimentações e entender o que pode ser poupado para alcançar os objetivos financeiros.

Esse tipo de conversa também é essencial para entender onde e como cada um pode cortar gastos, sem que um tenha que abrir mão de mais coisas do que o outro, assim como para definir como será o pagamento das despesas do casal — se será dividido meio a meio, se quem ganha mais pagará uma porcentagem maior dos gastos, etc.

Definam os objetivos financeiros juntos

Um passo indispensável para a educação financeira de casais é ter objetivos claros, que sejam definidos em conjunto. Assim, se o casal quer comprar um imóvel, por exemplo, fica mais fácil organizar as finanças, cortar gastos e poupar para realizar esse sonho.

Estudem sobre educação financeira juntos

Assim como na educação financeira pessoal, a busca por conhecimento também é muito importante para criar hábitos financeiros mais responsáveis quando se divide a vida com alguém.

Vocês podem fazer cursos sobre o assunto juntos ou compartilhar a leitura de artigos e livros sobre educação financeira e finanças para casais, como o livro “Casais Inteligentes Enriquecem Juntos”.

Saiba mais sobre o tema:

O que a educação financeira proporciona?

A educação financeira proporciona uma série de benefícios, como:

- ajuda a controlar as finanças, acompanhar os gastos e estabelecer limites;

- reduz o endividamento, o que contribui para maior estabilidade financeira;

- auxilia a utilizar o dinheiro de forma mais responsável, evitando gastos desnecessários;

- melhora a relação das pessoas com o dinheiro;

- ajuda a definir e alcançar objetivos financeiros e realizar sonhos;

Além disso, mais do que ensinar a organizar o orçamento, a educação financeira é essencial para a criação de comportamentos mais saudáveis e que impactam tanto o presente quanto o futuro, como autocontrole emocional, organização, disciplina, planejamento e inteligência financeira.

Dicas para desenvolver educação financeira

Agora que você já sabe o que é educação financeira e como ela é importante na vida de qualquer pessoa, chegou a hora de entender melhor como você pode alcançá-la. Confira as principais dicas!

Defina um planejamento financeiro pessoal

O planejamento financeiro pessoal é o processo de organizar o seu orçamento, registrando os valores que entram e os que saem. Assim, quando você utiliza uma ferramenta como a planilha de gastos, por exemplo, consegue conhecer o seu cenário financeiro e entendê-lo melhor.

Com isso, você será capaz de ter mais controle sobre o seu dinheiro, estabelecendo metas e entendendo o que será necessário fazer para alcançá-las.

Além disso, caso tenha dívidas, o planejamento também poderá ajudar a mudar a situação, negociando débitos, reorganizando as prioridades, entre outras ações.

Faça uma planilha de gastos

Uma das ferramentas mais úteis para entender melhor para onde o seu dinheiro está indo é a planilha de gastos. Com ela, você consegue registrar as suas despesas e os seus rendimentos, o que ajuda a visualizar um quadro geral das suas finanças.

Existem três tipos de planilhas de gastos:

- planilha de gastos pessoais, voltada para a educação financeira pessoal;

- planilha para controle familiar que, como nome sugere, reúne as informações do orçamento da família;

- planilha para controle de gastos avançada, ideal para quem quer ter uma visão mais detalhada e estratégica das finanças.

Independentemente do modelo, ter uma planilha de gastos é um passo muito importante para alcançar a educação financeira.

Calcule seu custo de vida

Calcular o custo de vida também é um passo fundamental na jornada em busca de educação financeira, pois dá mais visibilidade sobre o seu orçamento e quanto é necessário para custear as suas despesas e manter seu estilo de vida.

Para isso, você deve dividir os seus gastos em duas categorias:

- gastos fixos: aqueles que se mantêm mês a mês, sem alteração de valor, como aluguel, condomínio, IPTU, internet;

- gastos variáveis: aqueles que variam a cada mês, como contas de água e energia elétrica e as compras do cartão de crédito.

Depois disso, você deve somar esses dois gastos para descobrir qual é o seu custo de vida.

Corte gastos desnecessários

Além de ter organização e estabelecer metas, é preciso identificar quais despesas você pode diminuir ou até mesmo eliminar. Assim, você pode cortar gastos desnecessários, como:

- TV a cabo;

- compras impulsivas;

- assinaturas de streamings que você não usa;

- celular pós-pago;

- gastos com transporte que podem ser substituídas por opções mais econômicas, como caronas compartilhadas ou transporte público, por exemplo.

O mais importante aqui é analisar a sua realidade para entender o que pode ser eliminado ou reduzido.

Aprenda a poupar dinheiro

Quando você entende para onde o seu orçamento é direcionado e reduz as despesas supérfluas, fica mais fácil conseguir poupar dinheiro. Nesse sentido, você pode criar um compromisso consigo mesmo de ir guardando um valor todo mês.

Futuramente, após criar o hábito de poupar, você pode optar por um tipo de investimento fixo, por exemplo, para colocar o seu dinheiro para render.

Algumas modalidades, como a Previdência Privada, possibilitam essa constância para guardar dinheiro, pois as contribuições podem ser feitas mensalmente, resolvendo essa questão de organização financeira.

Evite se endividar

É preciso atentar aos seus gastos para tentar não fazer dívidas, pois elas normalmente têm juros muito altos e acabam se tornando uma bola de neve. Nesse sentido, é interessante evitar compras por impulso ou com muitas parcelas, por exemplo, pois a sua situação financeira pode mudar, impossibilitando o pagamento.

Além disso, caso fique inadimplente, é fundamental reconhecer o problema e buscar formas de resolver a questão. Para sair do endividamento, é essencial avaliar o seu cenário financeiro atual e buscar formas de cortar gastos para negociar e quitar a dívida.

Tenha sempre em mente que nunca é tarde para alcançar a educação financeira. Então, mesmo que algum imprevisto desse tipo aconteça, o mais importante é buscar alternativas para mudar a situação.

Proteja-se financeiramente para os períodos de crise

Ninguém sabe o que pode acontecer no dia seguinte, certo? Assim, é primordial se organizar financeiramente e se proteger contra imprevistos e tempos de crise, por exemplo.

Nesse sentido, uma boa estratégia é ter uma reserva de emergência que cubra, pelo menos, seis meses dos seus gastos, incluindo todas as suas despesas mensais.

Outra dica é contratar um Seguro de Vida, uma proteção essencial para resguardar você e seus dependentes caso algum imprevisto aconteça, como doença grave ou acidente.

Desenvolva inteligência financeira

Como a educação financeira é um conjunto de boas práticas sobre finanças, é importante desenvolver inteligência financeira para ser capaz de tomar decisões mais responsáveis. Por meio dela, você passa a entender, gerenciar e utilizar melhor o seu dinheiro.

Isso é possível a partir de algumas dicas simples que já explicamos, mas vamos ressaltar novamente:

Saiba como se beneficiar da venda de férias

Uma boa maneira de conseguir uma renda extra é por meio da venda de férias. Também conhecido como abono pecuniário, esse é um direito de todo trabalhador com carteira assinada e, segundo a legislação trabalhista brasileira, possibilita vender 1/3 das férias, ou seja, 10 dias.

Esse valor pode ser utilizado para criar uma reserva de emergência, negociar dívidas ou até mesmo começar a investir.

Comece a investir

Nessa jornada, você também precisa aprender como investir dinheiro. Após conhecer o seu perfil de investidor, é interessante buscar informações e se atualizar sobre o mundo dos investimentos.

Dessa forma, você vai encontrar os investimentos mais indicados e alinhados com a sua realidade e com os seus objetivos.

Descubra seu perfil de investidor

Você organizou o seu orçamento, quitou as dívidas e agora passou a sobrar dinheiro? Então, é a hora de fazer com que ele “trabalhe” a seu favor por meio de investimentos.

Para começar, é importante descobrir qual é o seu perfil de investidor, ou seja, a sua disposição a se expor aos riscos. Essa análise é feita a partir de um questionário que poderá ser aplicado pela corretora de valores ou instituição bancária escolhida.

Existem três perfis de investidor: conservador, moderado e arrojado. Assim, ao saber o seu perfil, é possível entender melhor quais investimentos se encaixam nas suas necessidades.

Estude estratégias de investimento

Outra dica para começar a investir é conhecer as estratégias de investimento, que correspondem às abordagens definidas em função de diversas variáveis, como objetivos financeiros, recursos disponíveis e o próprio perfil de investidor.

Com isso, você pode concentrar seus esforços e foco nessa estratégia e fazer escolhas de investimentos mais acertadas. Para tanto, é importante seguir alguns passos, como:

- entender o motivo pelo qual você quer investir;

- definir um prazo de investimento;

- determinar sua tolerância em assumir riscos.

Aprenda sobre ativos financeiros

Você também deve aprender sobre ativos financeiros, ou seja, os tipos de investimentos que podem gerar lucro ou valorização ao longo do tempo.

Alguns exemplos de ativos financeiros são:

- imóveis ou carros, desde que não estejam financiados;

- objetos de valor, como joias e obras de arte;

- títulos da dívida pública;

- planos de Previdência Privada;

- moedas estrangeiras (geram renda no câmbio);

- ouro (gera renda ao ser vendido);

- ações (geram renda ao serem vendidas e pagam dividendos);

- criptomoedas.

Assim, entender sobre eles é muito importante na busca pela educação financeira, já que esse conhecimento é fundamental para definir quais são os melhores ativos para que você construa seu patrimônio e alcance sua liberdade financeira.

Entenda o que é a renda fixa

Ainda sobre investimentos, outro ponto essencial é entender o que é a renda fixa e como ela pode te ajudar a alcançar os seus objetivos financeiros.

A renda fixa corresponde a um tipo de investimento em que o investidor empresta seu dinheiro para instituições financeiras, bancos ou o governo, em troca de recebimento de juros e por prazos determinados.

Ela geralmente é indicada para investidores com perfil mais conservador, porque costuma apresentar menos riscos. Além disso, alguns tipos de investimentos de renda fixa são isentos de Imposto de Renda.

Saiba o que é o CDI

Outro ponto importante para alcançar a educação financeira é entender mais sobre alguns termos do mercado financeiro, como o CDI, ou Certificado de Depósito Interbancário.

O CDI é um tipo de título emitido pelos bancos usado para que os bancos emprestem e tomem recursos entre si de um dia para o outro.

Entenda como funciona a inflação

Manter-se informado é a chave para a educação financeira. Nesse sentido, também é interessante saber como funciona a inflação, que tem impacto direto no bolso dos brasileiros.

A inflação é um índice que corresponde à média da variação do preço de uma cesta de produtos e serviços considerados essenciais para as pessoas.

Na prática, quando a inflação está alta, o dinheiro acaba perdendo valor em relação à alta do preço desses produtos e serviços, o que faz com que as pessoas percam poder de compra.

Aprenda a pagar menos Imposto de Renda

Como você já deve ter percebido, quem se interessa por assuntos financeiros pode usar o conhecimento adquirido para obter vantagens, como as deduções do Imposto de Renda, por exemplo.

Para pagar menos Imposto de Renda, considere utilizar o modelo de declaração completa. Nele, o contribuinte pode fazer algumas deduções, como:

- pensão alimentícia;

- despesas médicas;

- dependentes (limitado a R$2.275,08 por dependente);

- despesas com educação até o valor de R$4.561,50;

- contribuições feitas no PGBL, um dos tipos de plano da Previdência Privada.

Com essas deduções, você pode receber a restituição do Imposto de Renda, que diz respeito ao valor pago além do que era devido pelo contribuinte.

Entenda o que é a malha fina do IR

Por fim, você também deve ter cuidado para não cair na malha fina do Imposto de Renda. Esse é um termo comum no nosso dia a dia, mas pode gerar dúvidas.

A malha fina é o processo de análise da declaração do Imposto de Renda pela Receita Federal que visa verificar se as informações enviadas pelo contribuinte são verdadeiras.

Conhecer esse conceito pode te ajudar a alcançar a educação financeira, porque, caso envie algum dado incompleto ou errado, pode ter que pagar mais impostos, gerando um gasto inesperado.

Saiba mais sobre o tema:

Essas são apenas as principais dicas para que você consiga alcançar a educação financeira. É sempre bom lembrar que esse é um tema muito importante e que nunca é tarde para começar, seja para você, seja para a sua família. E, claro, conte com a ajuda da Icatu para ter uma vida financeira mais tranquila!

Com mais de 30 anos de mercado, somos referência em Seguro de Vida, Previdência Privada e Título de Capitalização. Conte com as nossas equipes especializadas para tirar as suas dúvidas e encontre as soluções mais indicadas para você!