A Previdência Privada é um investimento de longo prazo que vai muito além de complementar a aposentadoria. Conheça tudo sobre o assunto neste conteúdo: o que é, a importância, os tipos de planos, quais fundos podem ser utilizados, as modalidades de resgate, tributação e muito mais!

Ao envelhecer, a vontade da maioria das pessoas é levar uma vida mais tranquila, sem a correria do dia a dia e muitas obrigações. Porém, também é importante conseguir manter o padrão de vida, certo?

Para isso, às vezes, é necessário ter uma renda complementar com a qual se possa contar. Existem várias formas de acumular capital ao longo dos anos. Uma das melhores é adquirir uma Previdência Privada, e os brasileiros têm percebido isso: segundo dados da FenaPrevi, os investimentos em Previdência Privada cresceram 33,1% em 2023, em relação ao ano anterior.

Por isso, fizemos este guia, em que abordamos tudo sobre Previdência Privada, para que você possa começar o seu planejamento previdenciário o mais rápido possível. Vamos lá?

Descomplicando a Previdência Privada para você

Confira os principais termos utilizados quando o assunto é Previdência Privada.

O que é Previdência Privada?

Para abordar tudo sobre esse tipo de investimento, não podemos deixar de começar explicando o que é a Previdência Privada, não é mesmo?

A Previdência Privada é um excelente tipo de investimento para o longo prazo. Embora este seja um dos focos, uma coisa que muita gente não sabe é que ela não precisa ser utilizada somente para complementar aposentadoria.

Ela pode ser o investimento ideal para auxiliar você na realização dos seus sonhos, sejam eles uma viagem internacional em família, o pagamento da faculdade dos filhos ou alcançar a independência financeira.

Saiba mais sobre o tema:

Qual a importância da Previdência Privada?

A Previdência Privada é importante para dar mais segurança financeira para o futuro da pessoa, com mais liberdade e personalização para a aposentadoria e possibilidades para realizar seus sonhos.

Ao contrário da Previdência Social, não há um teto para o valor a ser recebido. Portanto, o cliente tem mais controle e pode planejar exatamente quanto gostaria de receber.

Vale ressaltar que nunca é tarde para começar, mas, quanto mais cedo, melhor. Afinal, assim será possível acumular dinheiro por mais tempo.

Só é importante atentar às especificidades de cada plano a fim de evitar surpresas no momento de fazer o resgate do valor.

- Confira o teto do INSS 2025

Saiba mais sobre o tema:

Previdência aberta e fechada: quais as diferenças?

Existem dois tipos de Previdência Privada, e a diferença entre eles é quem pode ou não participar.

A previdência aberta pode ser adquirida por pessoas físicas e é ofertada pelas instituições financeiras e seguradoras. Esse tipo de plano deve seguir as regras estabelecidas pela Susep.

Já a previdência fechada é aquela criada por uma empresa ou entidade com o objetivo de atender aos seus funcionários e colaboradores. No caso desse plano, o órgão responsável pela fiscalização é a Superintendência Nacional de Previdência Complementar (Previc).

Quais são os tipos de Previdência Privada?

Existem, basicamente, dois tipos de planos de Previdência. Conheça cada um a seguir.

Plano Gerador de Benefício Livre (PGBL)

O primeiro tipo é o Plano Gerador de Benefício Livre, também conhecido como PGBL. Ele pode ser muito vantajoso para quem faz a declaração de IR na forma completa, já que possibilita que as contribuições feitas sejam deduzidas, desde que não ultrapassem 12% da renda bruta anual tributável.

Vale ressaltar que no momento de resgate, o Imposto de Renda será calculado sobre o valor total (contribuições feitas + rentabilidade).

- Vale a pena investir em PGBL? Confira!

Vida Gerador de Benefício Livre (VGBL)

O segundo tipo de plano de Previdência Privada é o Vida Gerador de Benefício Livre, ou VGBL. Ele é ideal para quem é isento ou declara o IR na forma simplificada e, no momento do resgate, o imposto incidirá apenas sobre a rentabilidade, e não sobre o montante total.

Outra diferença entre eles é que nos planos VGBL não é possível ter a dedução das contribuições na declaração anual do Imposto de Renda.

Como você pôde perceber, a diferença entre os tipos de Previdência são alguns detalhes, mas é importante ter isso muito bem claro para optar por PGBL ou VGBL.

Saiba mais sobre o tema:

Como funciona um plano de Previdência Privada?

A primeira coisa é entender o que é um plano de Previdência Privada. Em sua essência, ele é o “pacote” que a pessoa adquire para seu investimento, em que a instituição financeira escolhida vai gerenciar os valores, os tipos de aplicações feitas e os prazos de acordo com a escolha do investidor, para que, quando desejado, ele resgate o que foi investido, mais os rendimentos.

O plano de uma Previdência Privada é dividido em duas fases: acúmulo e renda. A primeira, diz respeito a quando as contribuições periódicas ou esporádicas são feitas, assim como os resgates. Na segunda fase, a pessoa abre mão da reserva em troca da garantia do seu recebimento em forma de renda mensal.

Para entender melhor de onde vem o cálculo da contribuição mensal, é preciso ter em mente os dois fatores usados: expectativa de vida e projeção de taxas de juros.

Expectativa de vida divulgada pelo IBGE

A expectativa de vida é muito importante na hora de calcular a Previdência Privada, porque, quanto mais tempo a pessoa vive, mais dinheiro ela precisa.

Por exemplo, se a média de aposentadoria é aos 60 anos e a expectativa de vida é de 70 anos, a aposentadoria precisa dar conta de 10 anos de vida. Mas se elas passam a viver até os 80, precisam que seu dinheiro dure 20 anos.

Por isso, a expectativa de vida é um fator levado em consideração ao calcular a contribuição mensal que o indivíduo precisa fazer.

Projeções de taxas de juros para as próximas décadas

Da mesma forma, as projeções das taxas de juros para as próximas décadas também influenciam na hora de calcular o montante final que a Previdência Privada precisa acumular.

É preciso saber, mais ou menos, quanto o valor que você investe hoje vai render até daqui a algum tempo para que esse investimento faça sentido. A Previdência Privada é igual a qualquer outro investimento, logo, é necessário fazer o dinheiro render.

Além disso, essas projeções também levam em conta outros fatores, como a inflação prevista para as próximas décadas. É essencial ter o máximo de segurança possível de que seu dinheiro vai render acima da inflação.

- Entenda como funciona a previdência privada e seus benefícios

Como funcionam os Fundos de Previdência?

Os fundos de Previdência nada mais são do que fundos de investimentos de longo prazo. Eles costumam ser bem distintos, visto que atendem a diversos objetivos e perfis de investidores, podendo ser compostos por vários tipos de ativos.

Na prática, a pessoa faz contribuições periódicas, que podem ser mensais ou esporádicas. O fundo é gerenciado por um gestor, responsável por escolher, comprar e vender ativos.

Posteriormente, a qualquer momento, o cliente pode resgatar os valores investidos, mais o rendimento gerado.

Composição da carteira

Como mencionado, os fundos da Previdência são compostos por ativos diversificados, que variam de acordo com os objetivos e o perfil do investidor.

Até o ano de 2019, no Brasil, existiam apenas 7 tipos de fundo de Previdência. Em 2019, a Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (Anbima) passou a dividir esses fundos em 23 tipos, divididos em 4 categorias, como mostramos a seguir.

1. Balanceados

Esse tipo de fundo faz operações em ativos de renda fixa e renda variável em proporções predefinidas. Exemplo: um fundo balanceado 49 busca ter uma carteira composta por 51% de ativos de renda fixa e 49% por ativos de renda variável.

A Anbima divide esse tipo de fundo em: balanceados até 15% (limite de investimento em renda variável), de 15% a 30%, de 30% a 49% e acima de 49%.

2. Ações

Nesse tipo de fundo, o investidor precisa destinar, pelo menos, 67% da carteira para aplicações em ações. Podem ser definidos em dois tipos: os indexados, que acompanham as variações de um indicador do mercado, e o ativo, livre de necessidade de índices.

3. Multimercados

Esse tipo de fundo faz operações em ativos de renda fixa, renda variável, câmbio, entre outras classes, com estratégias de investimento traçadas com base no cenário macroeconômico de médio e longo prazo.

Esses fundos têm o objetivo de proporcionar retorno absoluto para o investidor, com o gestor desempenhando um papel primordial nesse processo. Além disso, fundos dentro dessa categoria apresentam diferentes estratégias, filosofias de investimento e níveis de volatilidade.

4. Renda Fixa

São fundos que buscam lucro por meio de aplicações em ativos de renda fixa, como CBDs, títulos públicos, entre outros.

Eles são divididos conforme o tipo de papéis em que investem, podendo ser fundos de Previdência soberanos (aplicando 100% do valor em títulos públicos federais), grau de investimento (aplicando 80% do patrimônio em títulos de baixo risco de crédito) ou crédito livre (mais de 20% do patrimônio destinado para ativos de médio e alto risco).

Vale destacar que essas são as classificações definidas pela Anbima, mas o mercado segurador pode utilizar metodologias diferentes de classificação, podendo, inclusive, detalhar mais as estratégias ou deixá-las mais abrangentes.

Qual o rendimento da Previdência Privada?

Como citamos, o rendimento da Previdência Privada varia de acordo com o tipo de estratégia adotada pelo gestor do fundo.

Em geral, o resultado tende a ser proporcional ao risco com o passar do tempo, tornando-se mais lucrativo no longo prazo, de acordo com a elevação do risco.

A Previdência Privada combina muito com investimentos de longo prazo, principalmente por suas vantagens tributárias, como a ausência de come-cotas e a alíquota de 10% na tabela regressiva (acima de 10 anos).

Saiba mais sobre o tema:

Quais são as taxas da Previdência Privada?

Assim como os outros fundos de investimentos, a Previdência tem algumas taxas. Veja, a seguir, quais são elas!

Taxa de administração

A taxa de administração é um valor fixo pago para a empresa que mantém o seu fundo de Previdência Privada.

Essa taxa é cobrada diariamente e de forma automática no valor das cotas do fundo, incidindo sobre o montante aplicado.

Taxa de performance

A taxa de performance é cobrada sobre uma parcela da rentabilidade do fundo de Previdência que exceda a variação de um índice de desempenho previamente determinado, chamado de benchmark.

Taxa de carregamento

Já a taxa de carregamento é cobrada em cima de cada aporte realizado mensalmente. Essa taxa é recebida para arcar com os custos da empresa ao administrar as aplicações.

Encontrar planos isentos de taxa de carregamento já foi mais difícil. Mas, em um movimento que ganhou força em 2018, diversas seguradoras, como a Icatu, começaram a zerar essas taxas em planos PGBL e VGBL.

Taxa de saída

A última taxa é a de saída, cobrada pela administração do seu plano quando é realizado o resgate do investimento. É importante destacar que essa taxa, assim como a de carregamento, não é mais comumente cobrada na maioria das seguradoras.

Como funciona a tributação da Previdência Privada?

Os valores pagos em um plano PGBL de Previdência Privada podem ser descontados na declaração anual do Imposto de Renda, desde que não ultrapassem 12% da renda bruta anual do contribuinte. Já no momento de resgate, a tributação será feita sobre o valor total recebido, ou seja, o que foi pago, mais os rendimentos.

No caso do VGBL, não existe a possibilidade de dedução, mas, no resgate, a tributação incide apenas sobre os rendimentos.

Em ambos os casos, o valor tributado no momento do resgate varia conforme a tabela de tributação escolhida. Entenda melhor a seguir.

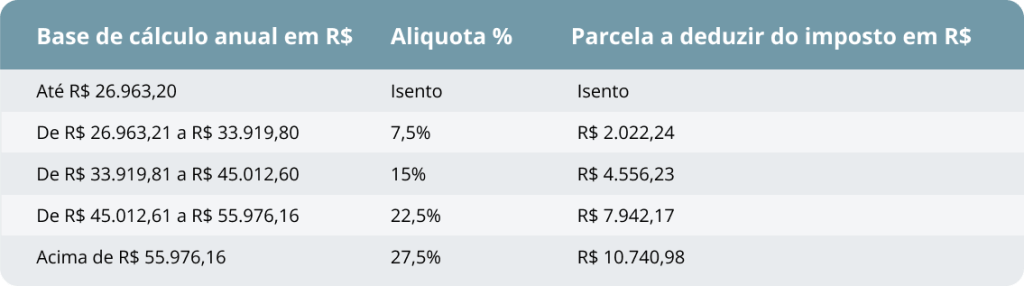

Tabela progressiva

Na tabela progressiva, o cálculo da tributação segue a mesma regra das alíquotas do IR anual, estipuladas pela Receita Federal.

Nesse modelo, os resgates das contribuições sofrem incidência de uma alíquota de 15% na fonte e, na Declaração de Ajuste Anual, permanece submetido à tributação.

Esse regime pode colaborar para que você pague menos impostos, dependendo dos valores envolvidos e, consequentemente, da alíquota de imposto na qual a sua base de cálculo se enquadrará.

- Deduçaõ anual por dependente: R$ 2.275,08;

- Limite anual de dispera com instrução: R$ 3.561,50;

- Limite anual de desconto simplificado: R$ 16.754,34.

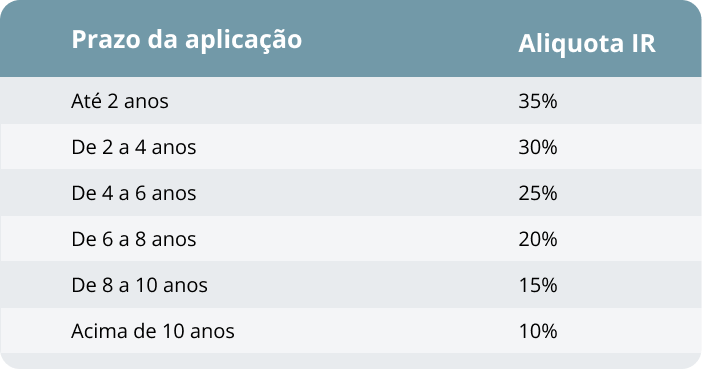

Tabela regressiva

Na tabela regressiva, a alíquota aplicada diminui com o passar do tempo. Em outras palavras, quanto mais tempo o dinheiro ficar investido, menor será a tributação.

Veja como funciona a proporcionalidade entre tempo e valor cobrado, abaixo.

Mudança de regime

No dia 11/01/2024 o Governo Federal publicou a Lei nº 14.803/2024, que permite aos participantes e beneficiários de planos de previdência complementar optarem pelo regime de tributação até o momento do primeiro resgate ou da obtenção do benefício (“renda”).

Os planos contratados antes de 11/01/2024 poderão ter seu regime tributário alterado até o momento da obtenção do benefício (“renda”) ou do primeiro resgate solicitado após publicação da Lei, sendo esta alteração irreversível. Ao trocar o regime progressivo pelo regressivo, o tempo que você esteve com o seu dinheiro no modelo progressivo será considerado para redução da alíquota no regime regressivo.

Saiba mais sobre o tema:

Como declarar sua Previdência Privada no Imposto de Renda?

Quando receber o benefício, é importantíssimo não esquecer de declará-lo no Imposto de Renda, por isso, vamos abordar como declarar o valor no IR.

Tudo vai depender se a retirada for feita pelo titular de um PGBL ou de um VGBL. Confira, a seguir!

PGBL

Em um plano PGBL, o montante recebido deve ser informado, integralmente, na tabela progressiva (quadro de rendimentos tributáveis de pessoas jurídicas) ou na regressiva (ficha de rendimentos sujeitos à tributação exclusiva), já que a taxa incide sobre o valor total da retirada.

VGBL

Já os titulares de VGBL, devem dar baixa na declaração de bens no valor que corresponde ao percentual do resgate realizado.

Se o regime for de tributação progressiva, o ganho de capital, já líquido de IR, deve ser adicionado na tabela de Rendimentos Tributáveis na Declaração de Ajuste Anual. Caso seja na tabela regressiva, o valor deve ser colocado na ficha “Rendimentos Sujeitos à Tributação Exclusiva”.

Saiba mais sobre o tema:

Como fazer a portabilidade da Previdência Privada?

Uma das maiores vantagens da Previdência Privada é a possibilidade de portabilidade. É possível que você realize essa ação dentro da instituição financeira ou de uma instituição para outra.

Porém, é preciso seguir algumas regras básicas: não é possível fazer portabilidade entre tipos de planos, portanto, você só pode fazer de PGBL para PGBL e de VGBL para VGBL.

Além disso, durante a mudança de instituições também é possível alterar o regime de tributação da sua Previdência, mas apenas do regime tributário progressivo para regressivo.

Qual o prazo mínimo para portabilidade?

De acordo com a legislação, existe um tempo de carência de 60 dias no caso de portabilidade externa e 180 dias de carência para planos qualificados. No caso da interna, é facultado à seguradora optar ou não pela carência.

Existe um detalhe importante no tempo de efetivação da portabilidade: os planos realizados com a Susep antes de 2018 têm o prazo máximo de 5 dias úteis, enquanto aqueles feitos depois de 2018 e estipulados como fundos para investidores em geral, têm o prazo de 10 dias úteis.

Por último, para aqueles que têm fundos para investidores qualificados, são 180 dias úteis.

É possível trocar o tipo de plano?

Não é possível trocar o tipo de plano na Previdência Privada. Ou seja, a mudança de VGBL para PGBL, ou vice-versa, não é permitido legalmente.

A única maneira de realizar essa ação é efetuando o resgate dos valores e criando um novo plano, porém, isso envolve a incidência de Imposto de Renda, o que pode tornar a decisão desvantajosa.

Vale ressaltar que o tipo de plano não pode ser trocado, mas o investidor tem total autonomia para trocar seus fundos de investimento, sem um limite máximo de alterações, desde que respeite a carência legal de 60 dias.

Quais são os custos?

Não há nenhum custo na portabilidade da Previdência Privada, seja na mesma instituição, seja de uma para outra.

Ao solicitar a portabilidade, a entidade não pode cobrar nenhuma taxa de movimentação ou Imposto de Renda, seja a que está recebendo seu dinheiro, seja a que está transferindo.

Saiba mais sobre o tema:

Como resgatar a sua Previdência Privada?

Existem duas formas de resgatar sua Previdência Privada: o resgate financeiro e o resgate atuarial. Em cada uma, há também algumas formas em que os pagamentos podem ser feitos.

Conheça cada uma a seguir!

Resgate financeiro

No resgate financeiro, você é o dono de 100% do dinheiro e pode escolher como administrá-lo, podendo sacar tudo de uma vez só ou em parcelas.

Existem dois tipos de resgates financeiros, como explicamos abaixo.

Resgate total ou parcial

O resgate total ou parcial pode ser feito durante o período de acúmulo, ou seja, antes da data programada.

Porém, é importante atentar à carência de 60 dias do plano e aos impostos que vão incidir sobre o resgate.

Renda mensal por prazo determinado

Neste caso, o investidor define um período em que receberá o montante em parcelas mensais, como qualquer outra fonte de renda.

Importante relembrar que essa renda mensal será calculada a partir do tempo de acúmulo e da quantidade de meses definidos para o recebimento. Além disso, esse dinheiro continua na propriedade do titular do plano da Previdência.

Resgate atuarial (renda atuarial)

Já no resgate atuarial, uma seguradora fica responsável por administrar seus recursos e a pagar uma renda mensal correspondente à sua aposentadoria, de acordo com os termos escolhidos na assinatura do contrato.

Existem cinco formas de renda dentro desse modelo. Acompanhe!

Renda temporária

A renda temporária é bem semelhante à renda mensal por prazo determinado, na qual a pessoa recebe um valor todos os meses.

A diferença é que no caso de falecimento do titular da Previdência Privada, o pagamento mensal cessa na renda temporária. Já na renda mensal por prazo determinado, o pagamento continua para os beneficiários.

Renda vitalícia

A renda vitalícia é recebida pelo titular da Previdência enquanto estiver vivo. O valor da renda é calculado a partir de uma tabela com as expectativas de vida média dos brasileiros.

A partir dessa tabela, é estabelecido o valor após todas as fases de acumulação e, caso o investidor viva além da idade da tabela, ele continua recebendo a mesma renda.

No caso de falecimento antes da data limite estipulada pela instituição, o pagamento cessa.

Renda vitalícia com prazo mínimo garantido

Neste caso, o titular da aposentadoria privada recebe uma renda mensal até o seu falecimento, com prazo mínimo garantido. A diferença entre essa modalidade e a anterior é que caso o titular faleça antes do prazo determinado, os beneficiários receberão a renda.

Se durante o prazo de recebimento, um dos beneficiários também falecer, sua parte será dividida entre os que permanecerem vivos. Ou seja, todos receberão a renda até o fim do prazo mínimo.

Renda vitalícia reversível ao beneficiário indicado

Aqui, o titular recebe uma renda mensal por toda a sua vida, mas, depois de seu falecimento, quem passa a receber uma parte do valor total é o beneficiário indicado na hora da contratação da Previdência. O percentual também deverá ser definido na hora de fechar o contrato.

Caso o beneficiário faleça antes do dono do plano, não existe continuidade no pagamento. Caso o beneficiário faleça depois de ter começado a receber a renda, o benefício também será suspenso.

Renda vitalícia reversível ao cônjuge com continuidade aos menores

Como o próprio nome diz, neste plano, se o titular da Previdência falecer, o cônjuge ou companheiro (a) continuará recebendo a renda. O percentual dado ao cônjuge deve ser estabelecido na hora da contratação.

Se não houver um cônjuge, quem receberá a renda serão os beneficiários menores de 18 anos indicados no plano. Esse benefício vai se estender até a maior idade determinada no fundo, podendo ser de 18, 21 ou 24 anos.

Saiba mais sobre o tema:

Vantagens da Previdência Privada

Antes de optar por um plano, é importante estar ciente se a Previdência Privada vale a pena para você. Veja as vantagens da aposentadoria privada a seguir!

Tributação flexível

Por ter mais de um modelo de tributação, a tabela progressiva e regressiva, além dos planos PGBL e VGBL, a Previdência Privada acaba tendo uma tributação mais flexível, quando comparada com outros investimentos.

Isso é um benefício, afinal, você consegue trabalhar com alíquotas baixas a partir de determinado período ou valor de investimento.

Benefícios fiscais

Ainda no tópico tributação, o plano PGBL dá benefícios fiscais para quem o escolhe. O investidor pode ter uma dedução de até 12% da base de cálculo de seu Imposto de Renda, desde que tenha depositado esse valor no seu plano.

Ou seja, se as contribuições feitas durante o ano não ultrapassarem 12% da sua renda bruta anual, é possível deduzir o valor da sua declaração e, portanto, ter descontos ou aumento na restituição.

Não tem incidência de come-cotas

Outra vantagem interessante é a ausência de come-cotas na Previdência Privada.

O come-cotas é a cobrança de Imposto de Renda feita diretamente em alguns fundos de investimento, sem a necessidade do resgate.

Bom investimento para sucessão patrimonial

A Previdência Privada não entra no inventário, o que a torna atrativa no caso de sucessão patrimonial. Como a herança costuma demorar meses ou até anos para sair, e a Previdência Privada não, ela pode servir como uma ajuda emergencial para quem fica.

Além disso, os planos desse investimento oferecem a possibilidade de incluir um beneficiário caso o titular faleça.

Portabilidade gratuita e imediata

A possibilidade de fazer a portabilidade tanto de uma instituição para outra quanto do fundo da mesma instituição ou do regime tributário regressivo para progressivo, sem cobranças adicionais é outra vantagem da Previdência Privada. Afinal, poucos investimentos têm esse tipo de flexibilidade.

Liquidez

Falando em flexibilidade, a Previdência Privada também permite que o titular faça o resgate do montante. Só é necessário respeitar o período de carência, que costuma ser em torno de 60 dias.

Essa é uma vantagem, porém, é importante ficar de olho no regime tributário escolhido. Caso a tabela utilizada seja a regressiva, a retirada não é tão vantajosa, pois, quanto menos tempo, maior o percentual de imposto aplicado.

Flexibilidade entre resgate ou renda

Ao contratar uma Previdência Privada, você precisa decidir se vai resgatar todo o valor acumulado ou receber uma renda mensal. Porém, caso mude de ideia, existe a possibilidade de trocar a forma de receber o dinheiro, desde que ainda não esteja recebendo a renda.

Em torno de dois meses antes da data de saída, a instituição financeira deve entrar em contato para confirmar o modelo de resgate. Então, nesse momento, você pode mudar ou manter sua escolha.

Essa flexibilidade entre resgate e renda é uma grande vantagem, já que permite que você molde sua opção de acordo com as mudanças da sua condição de vida.

É um investimento democrático

É possível começar a investir em um fundo previdenciário em qualquer idade, afinal, quanto antes começar, melhor! Inclusive, é possível que adultos façam uma Previdência Privada para seus filhos desde cedo.

Para os idosos, também existe a opção de investir pequenas parcelas mensais. Isso é bem importante, porque a tendência de alguns investimentos é sugerir aportes maiores para pessoas mais velhas por conta da idade.

Investimento para todo perfil de investidor

Um fundo de Previdência pode ser composto por vários tipos de ativos, como renda fixa ou de forma mais diversificada. Isso significa que ele é versátil e se adéqua para todos os perfis e objetivos, tornando-se uma boa opção para todo mundo.

Possibilita o débito automático e Pix

Para muitas pessoas, lembrar de fazer a contribuição mensal na Previdência pode ser um problema, mas existem algumas formas de facilitar esse processo.

Na Icatu, é possível fazer uma contribuição mensal usando o débito automático de praticamente qualquer banco. A grande vantagem dessa escolha é que você pode programar essa ação e, portanto, não precisa lembrar todo mês.

Além disso, outro diferencial da Icatu é a possibilidade de fazer aportes via Pix, que também pode ser agendado com a opção do Pix recorrente.

Tem a segurança de uma gestora

Por fim, a Previdência Privada ainda tem por trás a segurança de uma gestora.

A Previdência Privada tem riscos?

Como todo investimento, a Previdência Privada pode ter riscos. Porém, é importante estar ciente de que a maioria dos riscos está relacionada à escolha de ativos não alinhados com o perfil de risco e horizonte de investimento.

Além disso, esse é um investimento de longo prazo, portanto, é essencial se programar para que os resgates não sejam feitos em curto prazo, já que isso pode significar prejuízo na rentabilidade e pagamento de altas alíquotas de impostos.

Outro ponto importante é que a carteira do investimento esteja aderente ao seu perfil de investidor, o que também diminui os riscos. É possível aplicar em renda fixa, renda variada ou multimercado, por exemplo.

A questão é que, independentemente da escolha, cada fundo tem seus riscos de crédito ou mercado, e isso precisa ser levado em conta.

De maneira geral, a Previdência é um investimento de longo prazo e baixo risco que pode ser muito interessante para quem quer uma renda extra quando estiver mais velho.

Como escolher o melhor Plano de Previdência?

Agora que você já aprendeu sobre como funciona a Previdência Privada e entendeu sua importância, chegou a hora de escolher o plano mais adequado para você.

Conheça, a seguir, alguns critérios que devem ser avaliados no momento de fazer a sua escolha!

Estratégia do fundo

Após entender quais são seus objetivos, seu perfil e o quanto está disposto a investir, conheça a estratégia de cada fundo de Previdência e o quanto cada um pode agregar ao seu rendimento.

Busque informações relacionadas ao fundo de investimento, sempre disponibilizadas pela Icatu e pela instituição financeira responsável pela gestão do fundo.

Gestão do fundo

Por falar na gestão do investimento, é importante escolher uma instituição com histórico positivo e que atenda às normas do mercado.

Além disso, pesquise o rendimento da carteira, pois isso ajuda a entender como a estratégia se comporta de acordo com as variações do mercado.

Risco

Por ser um investimento voltado para o longo prazo, a Previdência Privada tende a passar mais segurança, pois possíveis perdas de curto prazo têm um longo tempo para serem recuperadas.

Porém, é fundamental entender a sua tolerância ao risco antes de aplicar seu dinheiro e identificar o fundo ideal para você.

Caso seja necessário, é possível trocar o fundo em que os recursos foram destinados, sem problemas.

Suporte e atendimento

Também é importante buscar por uma empresa que ofereça um bom suporte de especialistas para ajudar a fazer as melhores escolhas. Na Icatu, por exemplo, temos uma rede de profissionais disponíveis para tirar dúvidas e apoiar você durante todo o processo de investimento, da escolha dos fundos até o momento do resgate.

Mitos e Verdades sobre a Previdência Privada

Vamos testar seus conhecimentos sobre mitos e verdades da Previdência Privada que só a Icatu pode te contar.

Perguntas frequentes sobre Previdência Privada

Confira um guia rápido com as respostas para as principais dúvidas sobre a Previdência Privada.

Qual a diferença entre Previdência Social e Previdência Privada?

As diferenças entre a Previdência Social e a Privada são muitas, no entanto, a que mais se destaca é que a Social é pública e toda pessoa que trabalha com a “carteira assinada” está vinculado a ela, já que é gerida pelo INSS.

Por outro lado, a Privada é oferecida por instituições, como bancos, seguradoras e corretoras, e tem caráter complementar à renda oferecida pelo governo.

- O que é o INSS e como ele funciona?

Quem paga Previdência Privada precisa pagar INSS?

Sim! Mesmo que você tenha um plano de Previdência Privada, você deve pagar o Instituto Nacional do Seguro Social (INSS), pois todo trabalhador que exerce uma atividade remunerada registrada é obrigado a pagar essa contribuição.

O que preciso saber sobre Previdência Privada?

Para começar sua Previdência Privada, é importante saber algumas coisas antes. O principal objetivo desse tipo de investimento é que o investidor faça contribuições periódicas para acumular um patrimônio que possa garantir uma renda ao fim desse período.

Previdências adquiridas por pessoas físicas são chamadas de Previdências abertas, enquanto as aposentadorias privadas contratadas por empresas são as Previdências fechadas.

Além de tudo isso, também é essencial saber que existem dois tipos de planos de Previdência Privada: o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL).

A principal diferença entre eles está na incidência tributária. No PGBL, a tributação incide sobre o valor total a ser resgatado e, no VGBL, incide apenas sobre os rendimentos. A escolha entre essas opções deve ser feita no momento da contratação.

Outro ponto importante é a tributação. É possível escolher a tabela progressiva, em que o cálculo da declaração segue a mesma regra das alíquotas do IR anual, ou a tabela regressiva, em que as contribuições aplicadas por mais tempo têm alíquotas menores.

Por fim, o último ponto crucial é saber que você deve escolher como vai receber esse dinheiro após o prazo determinado.

Você pode optar pelo resgate, em que recebe todo o montante e o administra, ou pela renda, em que a gestora calcula com base na sua idade e no dinheiro acumulado uma parcela mensal.

A Previdência Privada é um bom investimento?

A Previdência Privada é uma ótima opção para quem procura investimentos de médio e longo prazo. Fatores como rentabilidade, flexibilidade de tributação, portabilidade e mais de uma opção de recebimento tornam esse investimento muito interessante para quem procura um futuro estável.

Investir em uma Previdência Privada pode trazer a segurança de um futuro mais confortável, seguro e com uma renda complementar.

- Confira também: O que é Educação Financeira?

Qual a desvantagem da Previdência Privada?

A principal desvantagem da Previdência Privada é a maior alíquota de imposto de renda no curto prazo, no caso da tabela regressiva, quando comparado a outros investimentos. Isso se dá porque o principal objetivo é a manutenção de uma renda extra, e não o máximo de rentabilidade possível.

Por fim, a carência para algumas movimentações também pode ser uma desvantagem, já que o investidor precisa esperar o tempo determinado pela instituição para trocar de regime tributário, por exemplo.

Qual a vantagem de ter uma Previdência Privada?

A Previdência Privada tem uma série de vantagens. A principal é permitir que os investidores tenham conforto e uma renda no futuro. Ela pode ser utilizada como um complemento da aposentadoria ou para realizar sonhos.

Além disso, a portabilidade gratuita, tributação flexível e benefícios fiscais também são grandes pontos positivos para quem procura por um investimento sem tantos riscos.

Falando em riscos, as escolhas de planos e regimes tributários também levam em consideração o perfil de investidor de cada pessoa, o que torna o processo mais seguro e tranquilo para todos.

Qual o valor mínimo para investir em Previdência Privada?

Não existe um valor mínimo para investir na Previdência Privada. Você pode começar seus aportes de acordo com suas condições financeiras do momento.

Qual o rendimento da Previdência Privada?

O rendimento da sua Previdência vai depender de algumas escolhas e de alguns fatores externos.

Em qual fundo você vai aplicar seu dinheiro e o tempo são dois agentes que influenciam no rendimento do seu dinheiro.

Além disso, as taxas de juros e os impostos cobrados também impactam significativamente na rentabilidade, porém, eles dependem do cenário econômico do país.